איך לחזות את העתיד?

"מסתורין זה לא נסיעה למקום חדש אלא הסתכלות על משהו ישן בעיניים חדשות"

תחזיות לגבי העתיד תמיד הסעירו את המין האנושי. בשלב הזה, רבים מאיתנו ציפו לראות מכוניות מעופפות או תוחלת חיים אינסופית, אך במקום זה קיבלנו תגליות אחרות, שלעיתים רבות, הגיעו משום מקום. העולם הוא מערכת כאוטית מלאה בחדשנות, יצירתיות, פחדים, שאיפות, אהבות, שנאות, ומעל הכל - בני אדם. כל אדם מורכב, וכולנו ביחד יוצרים מערכת מאוד לא צפויה, והמערכת הזאת לא מתפתחת בצורה לינארית. היא לעיתים לוגריתמית - בה השינויים איטיים מהמצופה; ולעיתים אקספוננציאלית - ואנחנו פתאום עפים לעולם אחר.

כמשקיעי ערך, או משקיעים לטווח ארוך (יש שיאמרו פשוט “משקיעים”), זה מציב אותנו בנקודה מאתגרת. מניות מתמחרות את העתיד, ותיאורטית, שווי המניה נגזר מתזרימי המזומנים העתידיים של החברה, מהוונים להיום. והעתיד של החברה נגזר במידה רבה מהעתיד של השוק שבו החברה נמצאת, ואם הכל כל כך דינאמי ולא צפוי, אז איך ניתן לתמחר את החברה?

בפוסט אציג מסגרת מחשבתית שאני משתמש בה כשאני בוחן שווקים. היא רחוקה מלהיות מושלמת, אבל מאפשרת להעריך את סיכון השוק ונותנת מסגרת למחשבה על הלא נודע, איך הוא יראה ומי יהיו המרוויחות ממנו. וכמו בצבא, גם היא מתחלקת לשלוש:

מה לא ישתנה

הגישה הזאת גורסת שבמקום לנסות לחזות מה ישתנה, קל יותר לחזות מה לא ישתנה.

ג’ף בזוס התייחס לזה באחד הראיונות המעולים שנתן, ואמר שהוא לא יודע איך יראה העולם בעתיד, אבל הוא יודע שאנשים תמיד ירצו מוצרים זולים יותר, במהירות רבה יותר, גם עוד עשור.

את הגישה הזאת אפשר להרחיב מרמת החברה לתעשייה והשוק, כי יש שווקים שכנראה לא ישתנו גם בעוד עשור. בואו נחשוב באופן קצת מורבידי - האם תעשיית ההלוויות תשתנה משמעותית בעוד עשור? בהנחה שלא נהפך לבני אלמוות, כנראה שלא יותר מדי. מה לגבי פינוי אשפה, או נתינת משכנתאות? יש הרבה תעשיות חשובות לחיינו (ולמותנו…) שלא באמת ישתנו משמעותית בעשור הקרוב. יכול להיות שהתוכנות בתעשייה ישתנו, יכול להיות שצורת השיווק תשתנה, אבל באופן בסיסי, המודל העסקי יהיה דומה.

למי שמשקיע בתעשייה כזו, יש סיבות טובות לישון היטב בלילה. פחות סיכון לשינויים דרמטיים והרבה יותר יציבות עסקית. ועם זאת, לא בטוח שלהשקיע בתעשיות כאלה יתן לכם אדג’, אם חוסר השינוי כבר מתומחר בתעשייה. אם כולם מבינים שהתעשייה לא תשתנה, הרי שזה ככל הנראה יבוא לידי ביטוי בתמחור המניות בתחום. יותר מזה, תעשיות רבות שלא משתנות הן גם תעשיות שבקושי צומחות, אבל למי שמחפש את החפיר, רצוי להתחיל בגישה הזאת - מה לא ישתנה.

מה משתנה

משקיעים בשוק ההון מכירים את המשפט “we’re still in the early innings”. כמו מושגים אמריקאיים רבים, גם המושג הזה שאול מספורט - משחק בייסבול מחולק לקטעים, כשכל קטע נקרא אינינג. מי שצפה במשחק בייסבול מימיו, יודע כמה זה מתסכל לצפות באחד האינינגים הראשונים, כשאתה יודע שאתה צריך לסבול תשעה כאלה (!), אבל בשוק ההון זה לא בהכרח דבר רע, כי זה נותן לך הזדמנות לרכוש מניות שהעיסוק שלהן הוא בשווקים שהולכים וגדלים.

הדוגמה הטובה ביותר היא הענן. ע”פ חלק nהקהילות שאני נמצא בהן, שמלאות ביזמים מבריקים מלאי תשוקה, AI תכף משנה את כל העולם. אבל מי מאיתנו שהוא מילניאל וצפונה, יכול להיזכר שהוא כבר שמע את זה כמה פעמים בעבר. שמענו את זה עם האינטרנט, כשחשבנו שהעולם הולך להשתנות בין רגע. והוא אכן השתנה, אבל זה לקח המון זמן. ושמענו את זה עם הענן.

השקעה בחברות שמספקות תוכנה לענן הייתה אחת ההשקעות הכי טובות בעשור האחרון. אינספור חברות SaaS הניבו תשואות מסחררות בשוק הפרטי, וחלקן המשיכו גם בשוק הציבורי. לכן אולי תופתעו לדעת שע”פ חברת המחקר גרטנר, סך ההוצאות על שירותי ענן יגיע לכ-723 מיליארד דולר בשנת 20251, וזאת לעומת סך ההוצאות על טכנולוגיות מידע (IT) ברחבי העולם שצפוי לעלות על 5 טריליון דולר השנה. משמעות הדבר היא שלמרות שטכנולוגיות ענן מתקדמות קיימות כבר קרוב ל-20 שנה, ו-AWS הושקה ב-2006, עדיין שירותי ענן מהווים כ-13% בלבד מסך ההוצאות על IT בעולם. זה נשמע מעט, אבל אם חושבים על כך שההוצאה השנתית גדלה ב-20%, הרי שאנחנו מבינים שלא רק שאנחנו באינינג הראשון של אימוץ AI, אנחנו כנראה גם באינינג השלישי או הרביעי של אימוץ ענן. אהרון לוי, מנכ"ל Box האמריקאית שמפתחת פתרונות ניהול תוכן בענן, סיפר לאחרונה שבכל כמה ימים הוא נפגש עם עוד בנק שנמצא כעת בתהליך מעבר לענן. למעשה, ישנן תחזיות לפיהן גם בעשור הקרוב שיעור הצמיחה באימוץ טכנולוגיות ענן יעמוד על למעלה מ-20% בשנה (כשכמובן אפליקציות AI יתרמו לצמיחה משמעותית בשוק).

אבל זה לא רק בטכנולוגיה. לפני מספר חודשים כתבתי פוסט על CAVA - חברה שאני מאוד אוהב, אך “נאלצתי” למכור כשהמחיר שלה הפך למופרך. אפשר לומר שקאווה היא נושאת הדגל של המטבח הים תיכוני בארה”ב. יש כמובן המון מסעדות ים תיכוניות, אבל קאווה היא זו שמצליחה לעשות את זה בסקייל גדול, עם כמעט 400 סניפים ובדרך למעל 1,000 סניפים בשבע השנים הקרובות.

ע”פ IBIS, שוק האוכל הים תיכוני בארה”ב עמד בשנת 2025 על כ-34 מיליארד דולר, צמיחה שנתית של 6% בחמש השנים האחרונות. השוק כולל את CAVA, אך כולל גם מוצרים ארוזים (חומוס לדוגמא), מסעדות בשירות מלא וכו’. ע”פ חברת המחקר FDS, השוק צפוי לצמוח בקצב של 6.5% בשנים 2025-2032. כמובן, אלו רק תחזיות ואין שום ודאות לכך שיתקיימו בפועל, אבל בדומה לענן, רק בתחום שונה לחלוטין, די ברור לנו שיהיה גידול בשוק, שנובע ממודעות גוברת ליתרונות המדעיים והבריאותיים של הדיאטה הים תיכונית, שימת דגש על חומרי גלם איכותיים (אוכל מבוסס ירקות) ואולי אף עליה בביקוש לאוכל צמחוני וטבעוני.

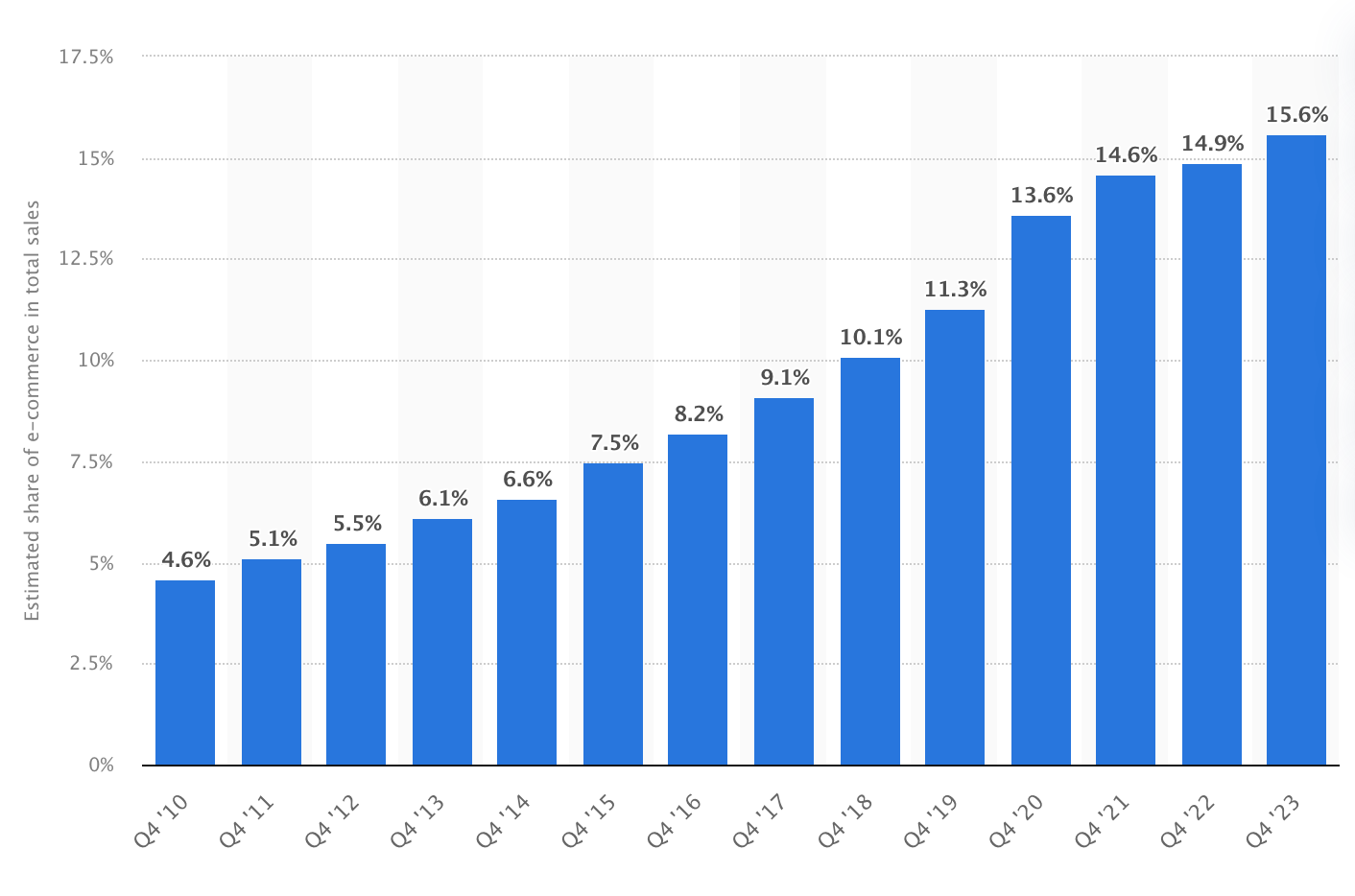

האם CAVA תהיה זו שתשלוט בשוק? כלל לא ברור. זה קשור להרבה נושאים שדנתי בהם בפוסט על החברה, אבל הנקודה היא שכמו בענן, גם הגידול במודעות למטבח הים תיכוני הוא טרנד שהחל מזמן, אבל רחוק ממיצוי. האמריקאים אוהבים לקרוא לזה Secular Trend - מגמה ארוכת טווח שנמשכת לאורך שנים רבות ולא תלויה במחזורי שוק כמו מיתון או אינפלציה. זו מגמה שנובעת משינוי עמוק בהרגלים, טכנולוגיה או העדפות של אנשים ועסקים. דוגמא נוספת לטרנד כזה היא מסחר אלקטרוני, שמשנה לשנה ההיקף שלו כאחוז מסך המכירות הקמעונאיות גדל - אך עדיין לא חצה את רף ה-20%.

יש עוד אינספור דוגמאות כאלה, ומשום שאנחנו בבלוג שמדבר בעיקר על השקעות, אפשר לומר שגם הגידול בחשיפה של המשקיעים הקטנים לשוק ההון הוא טרנד מהסוג הזה - נושא שהרחבתי עליו בפוסט על רובין הוד. יותר מזה, אפשר גם לומר שכולנו נמצאים ב-Secular Trend אחד עצום שהוביל אותנו לצמיחה של 200 השנים האחרונות, שנובע ממהפכה טכנולוגית, גידול באוכלוסיה, גידול בהיקף הסחר הגלובלי והעצמת הדמוקרטיה, עוד נושא שהרחבתי עליו בפוסט קודם.

מה ישתנה

כאן זה נהיה קצת יותר טריקי. כי אם קודם הסתכלנו על העבר וההווה, וניסינו להמשיך את הגרף, פה אנחנו צריכים להתחיל מהעתיד. לטעמי, היומרה לחזות את העתיד עלולה להוביל אותנו לכשלונות בשוק ההון - ראשית, כי במקרים רבים לא נצליח לחזות כל כך רחוק; אבל לא פחות חשוב, כי גם הטיימינג משנה. כלומר, נניח ומישהו חשב לפני 20 שנה ש-AI זה העתיד והשקיע בחברה בתחום - אפשר לומר שהוא צדק, אבל אפשר גם להניח שהוא איבד את מרבית כספו.

פיתוח ואימוץ טכנולוגיות כמעט תמיד איטי יותר משנדמה, נושא שהתייחסתי אליו בפוסט על AI. אבל טרנדים חברתיים או אבחנות סוציולוגיות גם יכולים לתת לנו רעיון על מה עשוי להשתנות, ואם כבר יש טיפת מידע, אז אולי יש לנו יכולת מסוימת לחזות את העתיד. תיאורייה מעניינת בתחום נקראת Varian Rule, וזהו חוק שטבע פרופ’ Hal Varian, הכלכלן הראשי בגוגל. כלל וריאן קובע שדרך פשוטה לחזות את העתיד היא להסתכל על מה שיש לעשירים כיום; בעוד עשור, לאנשים מהמעמד הבינוני יהיה משהו דומה, וכעבור עשור נוסף גם לאנשים מהמעמד הנמוך יהיה משהו דומה.

במקרה של חוק וריאן, מדובר בהפרדה על בסיס מעמד סוציו-אקונומי, אך דוגמא נוספת לתהליך אימוץ טרנד חדש היא מחזור החיים של טכנולוגיה חדשה, בה יש את הראשונים שמאמצים את הטכנולוגיה, שהם כמובן מתי מעט, ובין אותם חדשנים אחוז ניכר כנראה מורכב מיזמים; אחריהם מגיעים המאמצים הראשונים, אחר כך הרוב המוקדם, הרוב המאוחר, ובסוף? אלו שתמיד בסוף.

כמובן, כמעט מיותר לציין שהתיאוריה הזאת בולטת גם בכל הקשור לאופנה, שם טרנדים מגיעים מהכי עשירים / הכי מגניבים / הכי יפים / הכי מוכרים לשאר חלקי החברה. גם כאן, לכסף ולמעמד יש חלק דומיננטי, כשתיאוריה נוספת בשם Trickle Down Fashion גורסת שאופנה זורמת בצורה אנכית מהמעמדות הגבוהים למעמדות הנמוכים בחברה, כאשר כל מעמד חברתי מושפע ממעמד חברתי גבוה ממנו. על פי התיאוריה, שני עקרונות מנוגדים מניעים את הדינמיקה הזו:

קבוצות חברתיות במעמד נמוך יותר מנסות לבסס לעצמן סטטוס חדש באמצעות חיקוי אופנות של קבוצות חברתיות גבוהות מהן.

כתוצאה מכך, הקבוצות במעמד גבוה יותר מגיבות בכך שהן מאמצות אופנות חדשות כדי לבדל את עצמן.

הדבר יוצר מעגל אינסופי של שינוי, שמקדם את האופנה בתהליך מתמיד של חדשנות. בגלל הדינמיקה הזו, בתחילה מוצר עשוי להיות כל כך יקר שרק העשירים יכולים להרשות לעצמם לרכוש אותו, אך עם הזמן מחירו ירד עד שיהיה נגיש מספיק לציבור הרחב.

עוד דרך יעילה לחזות את העתיד היא להקיש מן ההווה באיזור גיאוגרפי אחד אל העתיד באיזור אחר. אנחנו חיים בעולם גלובלי, ולטרנדים, טכנולוגיות ושינויים יש נטיה להגיע, גם אם זה לעיתים לוקח קצת זמן. מצאתי את עצמי חושב על חלק מהנקודות האלה כשבחנתי את - לא פחות ולא יותר - שוק הסאונות העולמי.

בפינלנד יש יותר סאונות ממכוניות (3.3 מיליון סאונות לעומת 3 מיליון מכוניות). בשאר סקנדינביה וצפון אירופה, המספרים גם גבוהים יחסית - סאונה לכל 35 אנשים. וככל שאתה מדרים, המספרים יורדים. ובאמריקה, מעוז הצרכנות העולמי, יש רק כמיליון סאונות, כלומר אחת לכל 350 אנשים. לפני כמה שבועות מצאתי את עצמי בוחן השקעה בחברה שהיא שחקנית דומיננטית בשוק הסאונות העולמי, ואחת השאלות ששאלתי את עצמי הוא מה גודל השוק הפוטנציאלי לשוק הסאונות. ארה”ב או יפן או כל שוק גדול אחר לא יהיו פינלנד כמובן - אבל האם השוק יכול לצמוח משמעותית?

במקרה של סאונות, זה עונה גם על חוק וריאן, במידה מסוימת, לפחות בארה”ב (סאונות פופולריות באיזורים מבוססים - בניגוד לפינלנד בה זה מוצר עממי) וגם עונה על טרנדים קיימים שנמצאים בצמיחה כמו מיקוד בבריאות הגוף והנפש, שסאונה (מדעית) תורמת להם. כמובן, זה לא אומר הרבה על ההנהלה של החברה, המיצוב התחרותי שלה, התמחור שלה, החפיר ועוד אינסוף מרכיבים שחשובים בהרבה מגודל השוק (כי גם בשווקים צומחים יש חברות כושלות), אבל זה כן עוזר לסמן וי אחד משמעותי, משום שאתה רוצה להשקיע בשווקים שגדלים ולא בשווקים שקטנים.

למצוא את שביל הזהב

כל השקעה היא בסוף אישית ואדם צריך לפתח ביטחון בהשקעה שלו. ואני חושב שכמו בהרבה תחומים, אם אתה לא בטוח, האמת היא כנראה שבאמצע. אם אינך מכיר את התחום על בוריו, אתה רוצה לראות צמיחה קבועה עם ואלידציה משמעותית. אתה לא רוצה להיות מהמשקיעים הראשונים בתחום - שגם אם צודקים בתזה, לא בהכרח יצדקו בטיימינג. ומצד שני, אתה כן רוצה להשקיע בתחום עם אפסייד וצמיחה משמעותית, לא כזה שהוא כבר רווי לחלוטין. ולכן הדרך הבטוחה ביותר, היא לחפש את מה שכבר משתנה, תוך לקיחת “חיזוקים” מסוימים ממה שלא ישתנה וממה שישתנה. החיזוקים יכולים לנבוע ממודל עסקי מוכח, חפיר עמוק או תעשייה שיש לך תזה מאוד עמוקה ומבוססת כלפיה, אבל בסוף, הדרך הכי טובה לשרוד בשוק ההון לאורך זמן היא לא בהכרח להרוויח בענק, אלא לא להפסיד בענק. ואם הולכים על מה שכבר משתנה, אז במידה רבה הורדנו את סיכון השוק, ונשארנו “רק” עם סיכון החברה. זה גם משהו.

https://www.gartner.com/en/newsroom/press-releases/2024-11-19-gartner-forecasts-worldwide-public-cloud-end-user-spending-to-total-723-billion-dollars-in-2025#:~:text=Worldwide%20end%2Duser%20spending%20on,across%20the%20hybrid%20cloud%20environment.

אחלה פוסט. בהקשר של בינה מלאכותית הנטייה שלי היא שכרגע זה לא משנה יותר מדי והשאלה הגדולה היא מה קורה כשנכנס לעולם סוג חדש של צרכן, דהיינו האיג׳נטים.

כי לדוגמא מודל הAPI עשה המון שינויים לתעשיית התוכנה.

גם פה יש לזה המון התכנות לשינוי מבני.

מעולה? כן.