הדור האבוד של רובין הוד

The greatest enemy of knowledge is not ignorance, it is the illusion of knowledge

לכבוד פסח, אני מעלה מן האוב פוסט קצר שכתבתי ב-2017 (בבלוג שכבר לא קיים…), על האפליקציה רובין הוד שמאפשרת לסחור ללא עמלות. אז היא הייתה רק בת ארבע, אבל כבר חדשנית ובעלת פוטנציאל לשבש את שוק המסחר בשוק ההון. אפרופו פסח, רובין הוד הבטיחה לשחרר אותנו מהשעבוד של שאר פלטפורמות המסחר, ולהפוך אותנו לבני חורין ונטולי עמלות. מעניין לחזור אחורה ולהבין במה צדקתי ובמה טעיתי:

רובין הוד היא אפליקציה מרשימה. מדובר באחת מהאפליקציות הצומחות ביותר כיום, וכאשר לוקחים בחשבון שהיא פועלת בתחום השירותים הפיננסיים, שמורכב משחקניות גדולות וחזקות, הצמיחה שלה אפילו מרשימה יותר. רובין הוד היא חברת שירותים פיננסיים שמציגה קצב צמיחה המזכיר חברות אינטרנט קלאסיות, עם למעלה מ-140,000 משתמשים חדשים בחודש וצמיחה חודשית של 17% במנויי הפרימיום שלה.

רובין הוד היא חברה משבשת. היא מאפשרת למשתמשים לסחור במניות ללא עמלות. עם הצעת ערך פשוטה אך גאונית זו, היא הצליחה לחדור למבצר של תעשיית השירותים הפיננסיים, כחלק מהמגמה של השנים האחרונות שבה סטארט-אפים מנסים לשבש את התעשייה הפיננסית המסורתית. כמו חברות פינטק אחרות, רובין הוד מנסה להשתמש בטכנולוגיה ומודל עסקי חדשניים כדי לשנות תהליכים פיננסיים סטנדרטיים ולהאיץ אותם, אך יש לה גם הבדלים מהותיים מחברות אחרות – היא משנה את מערך התמריצים שלנו.

למה עמלות משנות

אני אוהב שיבושים, במיוחד בשווקים שלא עברו שינויים משמעותיים כבר הרבה זמן. כששמעתי לראשונה על רובין הוד, הופתעתי. אני לא בטוח שהמודל העסקי שלה בר-קיימא, ואני חושד שהיא מפסידה כסף רב, אבל הרעיון של מסחר ללא עמלות נשמע פשוט וגאוני. כמו יוניקורנים אחרים (חברות סטארט-אפ ששוות יותר ממיליארד דולר), יש לה מודל עסקי ברור ופשוט להבנה שגורם לך לתהות איך לא קמה חברה כזו עד עכשיו. בנוסף, היא באמת מבינה את הלך הרוח של המילניאלס, ורבים מהמשקיעים הצעירים הצטרפו בזכותה לשוק ההון.

החברה הראתה שהיא מסוגלת לפתור באופן חלקי את הבעיה שדיברתי עליה כאן בעבר – הדור הצעיר שנשאר מחוץ לשוק. היא מאפשרת לאנשים צעירים שאין להם חשבון השקעות להתחיל להשקיע בקלות, ותיאורטית יכולה לאפשר להם להרוויח תשואות גבוהות, מכיוון שאין עמלות שפוגעות להם בתשואה. אבל האם התשואות התיאורטיות האלה יכולות להפוך לתשואות אמיתיות? זה לא ברור, מכיוון שהיעדר עמלות מעודד משקיעים להיות פעילים יותר בשוק, באופן שלא בהכרח היה קורה אילו היו משלמים עמלות.

בעת שאנו שוקלים אם לקנות מניה חדשה או למכור אחת שכבר יש לנו, ישנם גורמים מסוימים שיכולים להשפיע על ההחלטה – חלקם פנימיים לחברה וחלקם חיצוניים, שקשורים לטעמים וההעדפות הפיננסיות האישיות שלנו. לדוגמה: ניתוח של החברה או חוות דעת של אנליסטים אחרים; מגמות בשוק; ומנגד, גורמים חיצוניים כמו הצורך שלנו בנזילות, סלידה מסיכון, ואלטרנטיבות אחרות להשקעה.

גורם נוסף שמכריע את ההחלטות שלנו הוא העמלות שאנחנו משלמים. עד שרובין הוד נכנסה לחיינו, כל פעולה בשוק ההון הייתה כרוכה בעלות, והעמלות הצטברו והשפיעו באופן משמעותי. נקח לדוגמא אדם שמשקיע 100,000 דולר עם תשואה שנתית ממוצעת של 6%, ובוחר בין שני חשבונות השקעה – אחד עם עמלה שנתית של כ-0.5% והשני עם עמלה של כ-1%. ההבדל אולי נשמע קטן, אבל לאחר 40 שנה, באופציה הראשונה יהיו לו 841,700 דולר, ובשנייה רק 688,100 דולר – פער של יותר מ-150,000 דולר שנובע מהבדל זעום בעמלות.

ככל שתקופת ההשקעה מתארכת, העמלות הופכות לחלק גדול יותר מהכסף שלך – לא רק באופן מוחלט, אלא גם באחוזים.

אבל…אולי עמלות הן לא דבר כל כך נורא?!

אין ספק שעמלות עלולות לפגוע בתשואה שלך. אני בהחלט מכיר בכך, וממליץ תמיד לבחור במכשיר פיננסי עם כמה שפחות עמלות. אך בשנה האחרונה, בזמן שצפיתי באנשים משתמשים ברובין הוד, הייתה לי הארה – אולי עמלות הן לא דבר כל כך רע! הן גורמות לך לבצע פחות פעולות בשוק. אתה לא תקנה ותמכור כל יום אם תדע שכל פעולה עולה לך כסף ומפחיתה את הרווח. אבל עם רובין הוד זה לא מרגיש כך – או לפחות כך אתה מאמין...כי הקלות והחינמיות של השימוש מתמרצים אותך לעשות פעולות רבות ככל האפשר.

פרקטיקה מזיקה במיוחד שנגרמת מכך שלא משלמים עמלות היא מסחר יתר. משקיע ממוצע לא מסוגל לתזמן את השוק, ובטח לא לתזמן ביצועים יומיים של מניות ספציפיות. משקיעים רבים נוטים לבצע עסקאות לא מבוססות ניתוח כלכלי – לקנות מניה רק כי היא בירידה ונראית "במחיר טוב", או למכור מניה רק כי היא עלתה מאז הקנייה. החלטות כאלה לרוב שגויות – ברוב המקרים מניות בעלייה ימשיכו לעלות, ומניות בירידה ימשיכו לרדת.

קוקטייל גרוע במיוחד לפגיעה בתשואה הוא עמלות זניחות יחד עם פאניקה בשוק. רובין הוד לא הייתה קיימת בזמן משברים כלכליים, אבל אפשר לדמיין מה היה קורה. ההיסטוריה מראה שהשוק יכול לאבד ערך רב ביום אחד, אבל ימים כאלה לרוב מלווים ביום ירוק במיוחד אחריו. משקיעים ממוצעים נבהלים בימים האדומים ומוכרים – וכך מפסידים את הרווחים של היום הבא. חלק מההפסדים הגדולים בשוק הגיעו בדיוק רגע לפני רווחים גדולים.

יתרה מכך, מחקרים מראים כי השקעה לטווח ארוך היא הדרך הכי רווחית עבור משקיע ממוצע. אז איך מדיניות של אפס עמלות משפיעה על אופן החשיבה שלנו? הנה כמה דפוסים:

המשקיע נוטה למכור מניות שעולות

המשקיע לא ירצה למכור מניות שיורדות, כי הוא רוצה “לחזור לקרן” – אלא אם הנפילה גדולה מאוד

המשקיע ייטה לקחת יותר סיכונים, כי הוא תמיד יכול “לצאת” מההשקעה

כל אלה יכולים להתגבר בזכות רובין הוד – לא כי היא לא אפליקציה נהדרת, אלא כי אנשים מגיבים לתמריצים, ורובין הוד משנה את אופן החשיבה שלנו בשוק.

שורה תחתונה

רובין הוד משנה את המשחק. היא מחברת דור חדש לשוק ההון ומנגישה אותו לדור המילניאלס. ואף אחד לא באמת רוצה לראות את חברות הברוקראז' הגדולות מרוויחות יותר, אז פלטפורמה ללא עמלות מרגישה כמעט כמו אוטופיה. אנחנו רק צריכים להיות מודעים להתנהגות שלנו – להבין שצריך לשלם פחות עמלות, אבל לפעול כאילו אנחנו משלמים הרבה: להשקיע לטווח ארוך, לחפש ערך, ולא לעסוק במסחר יומי רק כי אין עמלות. באופן אינטואיטיבי, אני חושש שדווקא ההפך קורה ברובין הוד, אבל עדיין מוקדם מדי לנתח את ההשפעה ארוכת הטווח שלה.

ועכשיו, אחרי 8 שנים, כבר אפשר לנתח את ההשפעה של רובין הוד.

ראשית, האפליקציה כנראה רווחית יותר משחשבתי, בזכות כמה מקורות הכנסה עיקריים:

מכירת מידע על פקודות מסחר (Payment for Order Flow): תגמול שמקבל ברוקר מניות ממפעיל שוק בתמורה לכך שהברוקר מנתב את פקודות המסחר של לקוחותיו לאותו מפעיל שוק. שיטה זו, שנויה במחלוקת, הייתה נושא לחקירות רגולטוריות בארה"ב.

ריבית על יתרות מזומנים: החברה מרוויחה מריבית על כספים לא מושקעים שמוחזקים בחשבונות הלקוחות.

הלוואות מרג'ין: רובין הוד מציעה ללקוחותיה אפשרות לסחור באמצעות הלוואות (מרג'ין), וגובה ריבית על ההלוואות הללו.

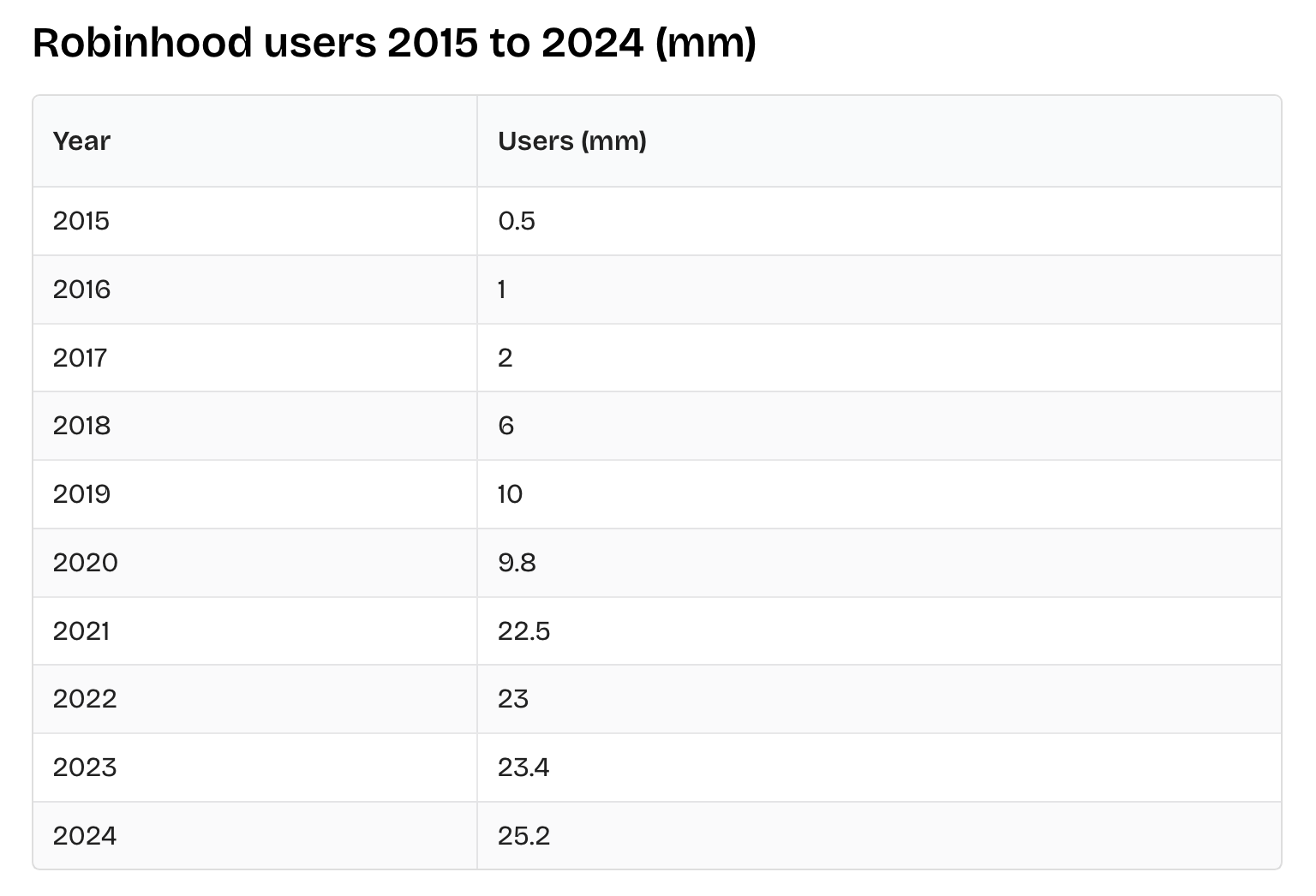

בשמונה השנים הללו החברה גדלה דרמטית - מ-2 מיליון משתמשים ב-2017, היא עומדת כיום על למעלה מ-25 מיליון משתמשים. בנוסף, החברה מציעה שירותי פרימיום בתשלום, כגון Robinhood Gold, המעניקים גישה לניתוחים מתקדמים, מסחר בהלוואות, והטבות נוספות.

אבל לא התכנסנו כאן כדי להכריע האם זו השקעה טובה או לא, אלא לבחון מה ההשפעה שלה על ההתנהגות של המשתמשים בפלטפורמה. על פי ניתוחים שנעשו בשנים האחרונות, ניתן לראות שהתשואה של המשתמשים ברובין הוד - שאני מקפיד לקרוא להם משתמשים, ולא משקיעים - נמוכה משמעותית מתשואת המדדים המובילים.

מחקר בשם “Attention-Induced Trading and Returns: Evidence from Robinhood Users" מצא שהמניות שזכו לביקוש גבוה מצד משתמשי רובין הוד באותו יום, הניבו תשואה ממוצעת שלילית של כ-4.7%- בתוך 20 ימים לאחר מכן. כלומר, כשהרבה משתמשים קנו את אותה מניה בעקבות היותה מניה “חמה” לרוב היא ירדה לאחר מכן. המיקוד במניות “ויראליות” הוביל במקרים רבים לתשואות שליליות.

ניתוח של QuiverQuant, שהתבסס על נתונים פומביים של רובין הוד, מצא כי בין השנים 2018 ל-2020, התיק של המשתמש הממוצע ברובין הוד הניב תשואה נמוכה בכ-6.2% לעומת מדד S&P 500.

שורה של מחקרים נוספים1מדגישה את אותה תופעה - המשתמשים ברובין הוד תזזיתיים, סוחרים המון, והקו בין השקעות לבין הימורים מטשטש מאוד:

קלות הביצוע של המסחר באפליקציה ובלי עמלות גורמת למשתמשים להסס פחות.

משתמשי רובין הוד נוטים יותר להטיות תשומת לב ולרדיפת מניות עם ביצועים קיצוניים.

ההבלטה של מידע באפליקציה מתמרצת את תופעת העדר.

שיעורי תחלופת מניות גבוהים מאוד מצביעים על מסחר ספקולטיבי ולא על השקעה סולידית לטווח ארוך.

מכיוון שמשתמשים מושפעים מתשומת לב, ההתנהגות שלהם מתואמת – כלומר יש יותר "עדריות" לעומת משקיעים בגופי מסחר אחרים.

ע”פ נתוני Robintrack, משתמשי רובין הוד סוחרים בצורה אינטנסיבית מאוד – פי 9 ממספר המניות שלקוחות E-TRADE סחרו, ופי 40 מלקוחות צ’ארלס שוואב, פר דולר.

משתמשי רובין הוד קונים באגרסיביות מניות ברשימת ה-Top Movers – גם מרוויחות וגם מפסידות.

בממוצע, משתמשי רובין הוד החזיקו רק בשלוש מניות – פיזור נמוך מאוד שמעיד כנראה על ביטחון יתר (ומגדיל את הסיכון של התיק).

ע”פ מחקרים רבים, כולל כאלו שציטטתי בפוסטים קודמים, סוחר היום הממוצע מפסיד כסף. ובכן, חלק ניכר מהמשתמשים ברובין הוד הם סוחרי יום, גם אם לא הגדירו את עצמם כך. בנוסף, הטשטוש בין מסחר יומי לבין הימורים מוביל להתמכרויות ותופעות קשות אחרות, שהחמירו משמעותית לאחר הקורונה.

מעניין לציין שרוב המשתמשים ברובין הוד הם גברים צעירים, וחלק ניכר מהם גם סוחרים בקריפטו. 42% מהגברים בני 18-29 בארה"ב השקיעו בקריפטו, לעומת 17% בלבד מהנשים. 85% ממשתמשי פלטפורמת ההימורים Kalshi הם גברים. ול-10% מהגברים בגילאי 18-29 יש בעית הימורים, כשרבים מהם מכורים לפלטפורמות להימורי ספורט כמו דראפט קינגס. הם נוכחים יותר בשוק ההון לעומת דורות קודמים - דבר חיובי מאוד - אך לא בהכרח בהשקעות ערך, כי אם בקוקטייל של מסחר יום והימורים, שמונע על ידי הגיימיפיקציה והקלות לעשיית עסקאות באפליקציות האלה.

חשוב להדגיש שאני לא בעד עמלות. ההפך, רובין הוד אפליקציה מעולה ושינתה את השוק לחלוטין. היא הפכה את המסחר לנוח ויעיל והכניסה אנשים רבים, בעיקר צעירים (המשקיע הממוצע בן 31), לבורסה. אבל בעיניי, היא קצת כמו כל אפליקציה ששינתה את השוק בעשור האחרון - רוב המשתמשים בטינדר לא מצאו אהבה, ורוב המשתמשים בדואלינגו לא למדו שפה - הגיימיפיקציה גורמת למשתמשים להתמכר לאפליקציה, וכשהדבר היחיד שהיה יכול למנוע מהם את ההתמכרות, עמלות, נעלם, אנחנו מגיעים למקום בו המוח האנושי לא מסוגל להתמודד עם הפיתוי. ובדיוק כמו טינדר, בה התמריץ של החברה הוא לגרום לך להמשיך להשתמש באפליקציה, גם ברובין הוד התמריץ הוא לגרום לך להשתמש כמה שיותר באפליקציה, וזה לא הדבר שהוכח כעובד היטב בשוק ההון. לפעמים עדיפה אפליקציה גרועה ויקרה, שרק המחשבה לפתוח אותה תעלה לנו בבריאות, אבל תגדיל משמעותית את משך הזמן הממוצע בו אנו מחזיק בהשקעה. כך, ההשקעות שלנו יהנו מהאפקט של ריבית דריבית, ואז אחרי כמה שנים, אולי באמת נהיה בני חורין.

https://www.gerad.ca/fr/papers/G-2023-51.pdf

מאוד אהבתי את הניתוח אחרי 8 שנים. ההבדל מדואולינגו לדעתי הוא שבמקרה של לימוד שפה יש קשר יותר חזק בין הזמן שמעבירים באפליקציה לבין הצלחה (בלימוד שפה במקרה זה). בניגוד לרובינהוד, שם כמו שאמרת, זמן באפליקציה לא משמעותו אינה בהכרח זמן בשוק (ורווח).

הבנתי שבארץ המקבילה שלה זו אפליקציית בלינק אבל היא ממש בחיתוליה ואין בה מספיק פונקציות מה גם שאי אפשר לנייד את החשבון לפלטפורמה אחרת. יש להם עוד הרבה עבודה לעשות. אפשר להשתמש ברובין הוד בארץ? 🤔