עולם התוכנה כמרקחה

"העובדה שבני-אדם לא לומדים ממה שההיסטוריה מנסה ללמד אותם היא למעשה השיעור החשוב ביותר שאפשר ללמוד מההיסטוריה"

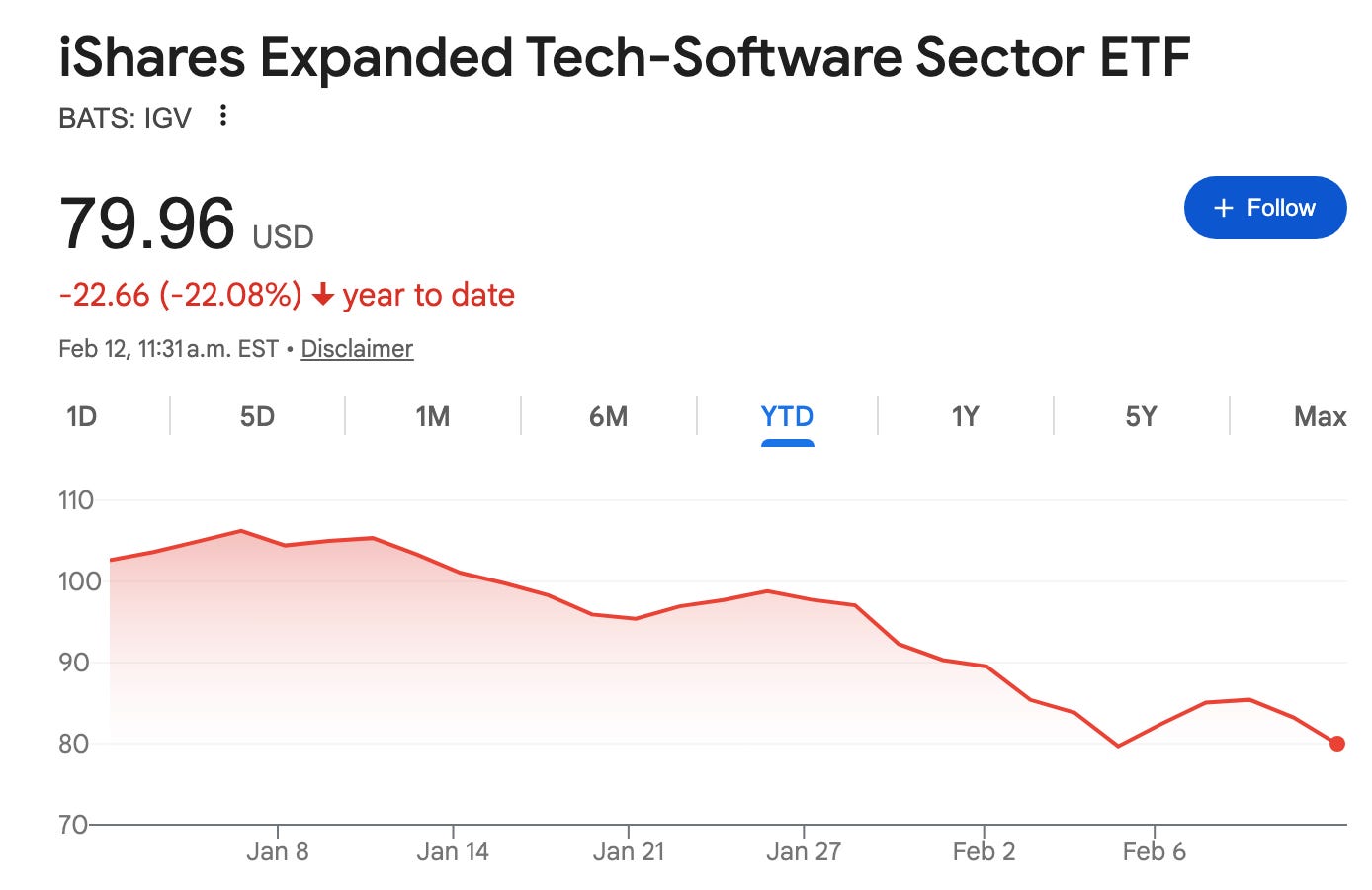

במהלך 2025, מניות חברות התוכנה, בראשן חברות ה-SaaS (תוכנה כשירות), חוו ירידות חדות ואיבדו אחוזים רבים משווין. חלקן כלל לא התאושש מהמשבר שהעלאת הריבית ב-2022 יצרה; וגם אלו שכן התאוששו, רשמו שנה גרועה במיוחד. אלא שזה רק היה המתאבן - כשמתחילת 2026 אותן חברות הספיקו לצנוח בעשרות אחוזים נוספים.

יש סיבות רבות לנפילה, אבל הנראטיב השולט בשוק הוא שהסיבה לירידות טמונה בחשש מ-AI והשיבוש שהוא עשוי ליצור בשוק - חשש שהתגבר מאז שחברת אנתרופ'יק השיקה את קלוד קוד, כלי פיתוח שמייצר תוכנה כמעט בין רגע בהקלדת פרומפט עם לחש קסם. וקלוד קוד אכן עושה קסמים, ועולם פיתוח התוכנה עובר מהפכה דרמטית, שלכאורה מקצרת את זמני ועלויות הפיתוח בעשרות מונים.

עכשיו מגיע השלב בו אני אמור להסביר למה AI הוא לא סיכון דרמטי עבור חברות ה-SaaS, ואולי הוא יגיע בהמשך הפוסט, אבל אני רוצה לגשת לזה בצורה אחרת - אני לא חושב שחברות תוכנה היו השקעה מצוינת בעבר ואילו כעת AI הולך להרוס את האידיליה; אלא שחברות תוכנה, ברובן, היו השקעה בינונית, ו-AI עשוי להחריף את זה.

זאת משום שהבעיה של SaaS מעולם לא הייתה כתיבת קוד, אלא תחרות. עלות כתיבת הקוד יורדת במשך עשורים, ואיתה נוצרת תחרות הולכת וגוברת, שצפויה להאיץ עם AI. וכמו שפיטר ת’יל אומר - “תחרות היא ללוזרים”.

וייב-קודינג

אבל בואו נתקדם לפי הסדר. אחד הטיעונים נגד חברות תוכנה הוא הקלות בה אפשר להשתמש בכלי AI על מנת לפתח תוכנה בתוך הארגון ולהעלים את הספקים הקיימים. אבל האם העלות והזמן של כתיבת קוד הם מה שגרם לנו עד היום להשתמש בספקים חיצוניים? לו זר היה נוחת בכדור הארץ ושומע את הדיון על איך AI משבש את שוק ה-SaaS, הוא היה עשוי לחשוב שזה בהחלט המצב. אך כתיבת קוד מעולם לא הייתה הבעיה של אותן חברות. העלויות של כתיבת קוד יורדות במשך עשורים כתוצאה מהתקדמות באוטומציה, מחשוב ענן, פתרונות No-Code, וכמובן, AI.

ניתוחים שנעשו בעשור הקודם הראו כי עלויות פיתוח תוכנה ירדו דרמטית, לעיתים ביותר מ-90%, הודות לשימוש בקוד פתוח, כלי פיתוח מתקדמים יותר ומתודולוגיות משופרות. בשנות האלפיים פיתוח התוכנה הפך ברובו מבנייה ידנית ומפרכת להרכבה של רכיבים מוכנים. השימוש בספריות קוד פתוח ושירותי ענן, אפשר למפתחים להפסיק לבזבז זמן על תשתיות ולהתמקד רק בבניית התכונות הייחודיות של המוצר. כתוצאה מכך, תהליכים שלקחו בעבר חודשים התקצרו לימים ספורים, מה שאפשר לבנות מוצר עובד במהירות גבוהה פי כמה וכמה ובעלות נמוכה בהרבה.

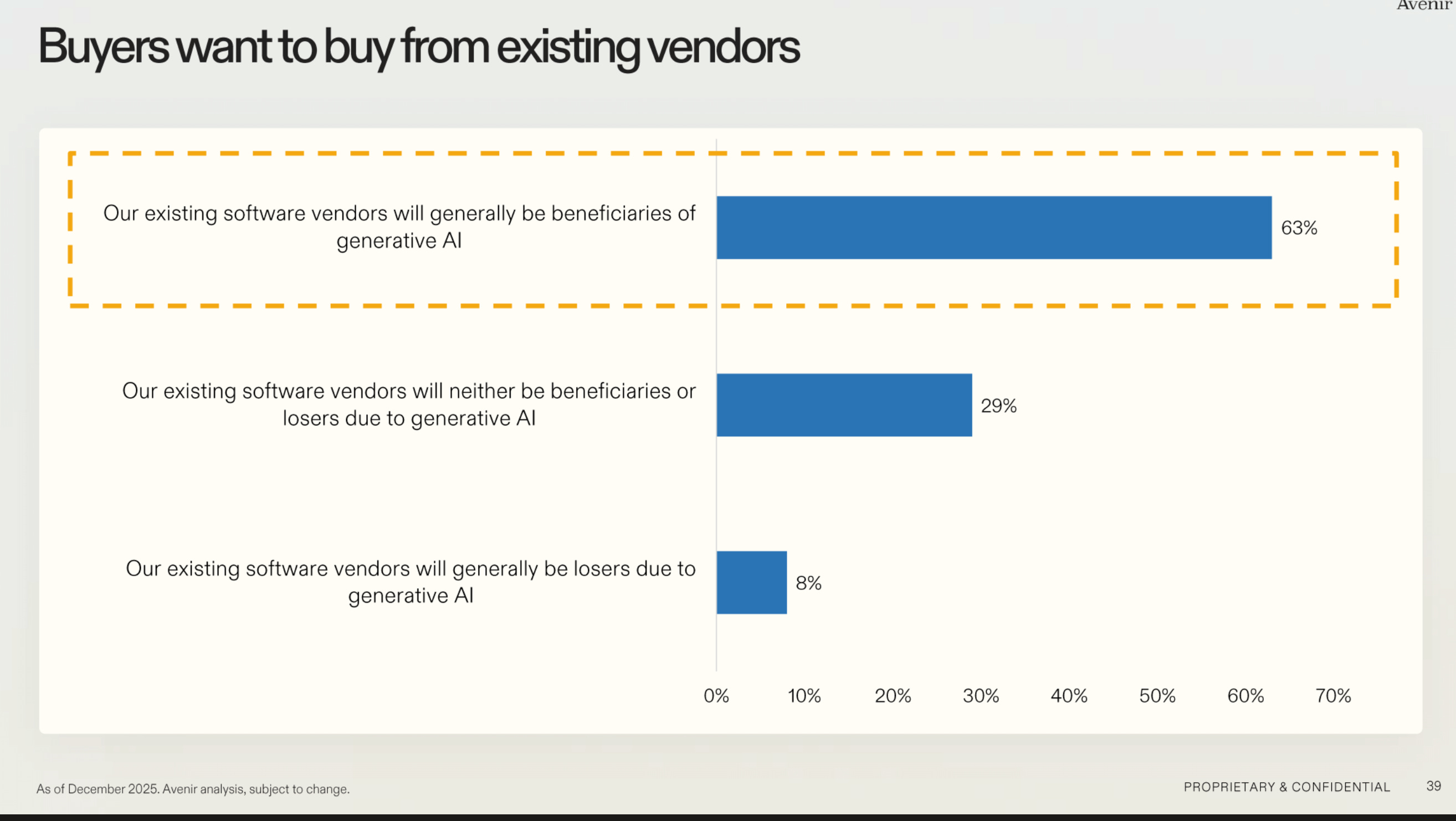

ובכל זאת, בדילמת ה-Build vs. Buy - שבה כל ארגון מתחבט האם לבנות תוכנה מאפס, או לקנות תוכנה מספק חיצוני - התשובה היא כמעט תמיד לרכוש תוכנה מספק חיצוני. יותר מזה, ניתן לראות שככל שהארגון גדל, הנטיה שלו היא לעשות מיקור חוץ לפעילויות שאינן ליבת הפעילות של העסק. בדיוק כשם שחברות הסעדה וניהול גלובליות כ-Compass, Aramark ו-Sodexo עושות חיל בניהול המטבחים והשירותים המשותפים של חברות גדולות - למרות שכידוע, אפשר גם לבשל ולנקות לעצמך - כך חברות העדיפו מוצרי תוכנה שפותחו על ידי חברות אחרות, שאחראיות לא רק לפיתוח הראשוני אלא גם להטמעה מוצלחת בארגון, שדרוגים, אבטחה, תמיכה וכל מה שהופך מוצר תוכנה למוצר שאתה יכול להסתמך עליו.

על פי ניתוח של האקונומיסט, בחברות גדולות משתמשים במאות תוכנות חיצוניות על מנת לבצע עבודות שונות שקשורות לפעילות החברה. אנקדוטלית, אפילו בעולם החדש יחסית של AI, ניתן לראות שב-2025 התחזקה המגמה של מעבר לתוכנות שפותחו על ידי ספק חיצוני1:

הסיבה שחברות מתקשרות עם ספק חיצוני, היא ש-SaaS הוא לא רק תוכנה, אלא תהליך עסקי כשירות - חברות SaaS מספקות אמינות תפעולית, אבטחה ואינטגרציה שארגונים גדולים אינם יכולים לשחזר בעצמם, וגם אם הם יכולים, הם לא רוצים, כי עדיף להם להתמקד בליבת הפעילות העסקית שלהן.

עוד טרום AI היו קיימות חלופות קוד פתוח ופתרונות זולים (כמו Zoho או Sugar CRM) ובכל זאת חברות העדיפו להשתמש במוצרים הטובים בקטגוריה - גם אם הם יקרים בהרבה. האם חברה רוצה לפתח מוצר חישוב שכר לעצמה, או לעבוד עם מוצר שחברות נוספות עובדות איתו, הוא בטוח לשימוש ושומר על ביטחון המידע, ומסונכרן עם הרגולציות הנדרשות על ידי הרשויות? וזה עוד בלי לדבר על התחזוקה של הקוד לאורך השנים - שכן כידוע, קוד הוא התחייבות ולא נכס.

מבנה העלויות

אז וייב-קודינג הוא סיכון יחסית נמוך בעיניי, כשהוא בא מתוך החברה. אבל מה לגבי וייב קודינג חיצוני? הדאונסייד לתעשיית התוכנה תמיד היה התחרות - מאוד קשה ליצור מונופולי תוכנה ועלות רכישת לקוח גבוהה מאוד. בעוד שהרווחיות הגולמית מסנוורת ומהפנטת - גבוהה מ-80% במרבית המקרים - הרי שארגוני תוכנה רבים מוציאים סכומים גבוהים על הוצאות פיתוח לשם תמיכה במערכות הקיימות ופיתוח מוצרים נוספים, ויותר מכך, סכומים עצומים על הוצאות מכירה ושיווק, כדי לשמר את הלקוחות שלהם ובעיקר על מנת לרכוש לקוחות חדשים.

לכן לא מעט חברות, גם בשלות, ממשיכות להימצא בשלב שבו הרווחיות תגיע בעתיד, וכעת זה הזמן להשקיע בצמיחה, הווה אומר השקעה אסטרונומית בהוצאות מכירה ושיווק. יש בדיחת טוויטר ותיקה שתוהה “למה יש ל-Docusign כ-7,000 עובדים?”. למי שלא מכיר, Docusign היא תוכנת חתימות, שסך הכל נראית כמו תוכנה יחסית טריוויאלית, ולצופה מהצד, נראה מוזר שכמות כל כך גדולה של עובדים אחראית על תהליך ארגוני פשוט יחסית. ובכן - ההסבר הסביר שמצורף כאן נועד להראות מה 7,000 העובדים הללו עושים, ומראה שכ-5,000 מהם עוסקים במכירה ושיווק.

ניתוח של חברות SaaS ציבוריות מ-2024 הראה שחברות SaaS מוציאות כ-26% מההכנסות על מחקר ופיתוח, 48% על שיווק ומכירות, 21% על הנהלה וכלליות, ואילו עלות המכר היא 28%. אכן, לא טעיתם - זה יותר מ-100%! כמובן, יש חברות רווחיות, ויש גם כאלו שרווחיות מאוד, ומייצגות את החלום הרטוב שעמק הסיליקון (או שרונה…) מוכר - נבנה מוצר שעובד, נגיע לפרודקט מרקט פיט, נגיע ל-Unit Economics שלפיהם ההחזר על רכישת לקוח משתלם, נשקיע המון בשיווק, ובסוף הדרך, נגיע לשיעור רווחיות של 30%-40% ומעלה. אבל במקרים רבים, אנחנו פשוט לעולם לא מגיעים לסוף הדרך (או מגיעים מאוחר מדי, אחרי ששוק ההון “כופה” את זה על החברות).

הטענה שלי היא לא שזה קורה משום שאנחנו חיים בעידן הכסף הקל, ובקונסטלציה היסטורית בה משקיעים (הן בשוק הפרטי והן בשוק הציבורי) מוכנים לממן הרפתקאות כאלה, אלא נובע מבעיה אינהרנטית במודל. והבעיה האינהרנטית היא התחרות, שמעלה משמעותית את עלות רכישת הלקוחות, וגורמת לכך שכמעט כל חברות התוכנה הציבוריות לא מצליחות להציף ערך לבעלי המניות2.

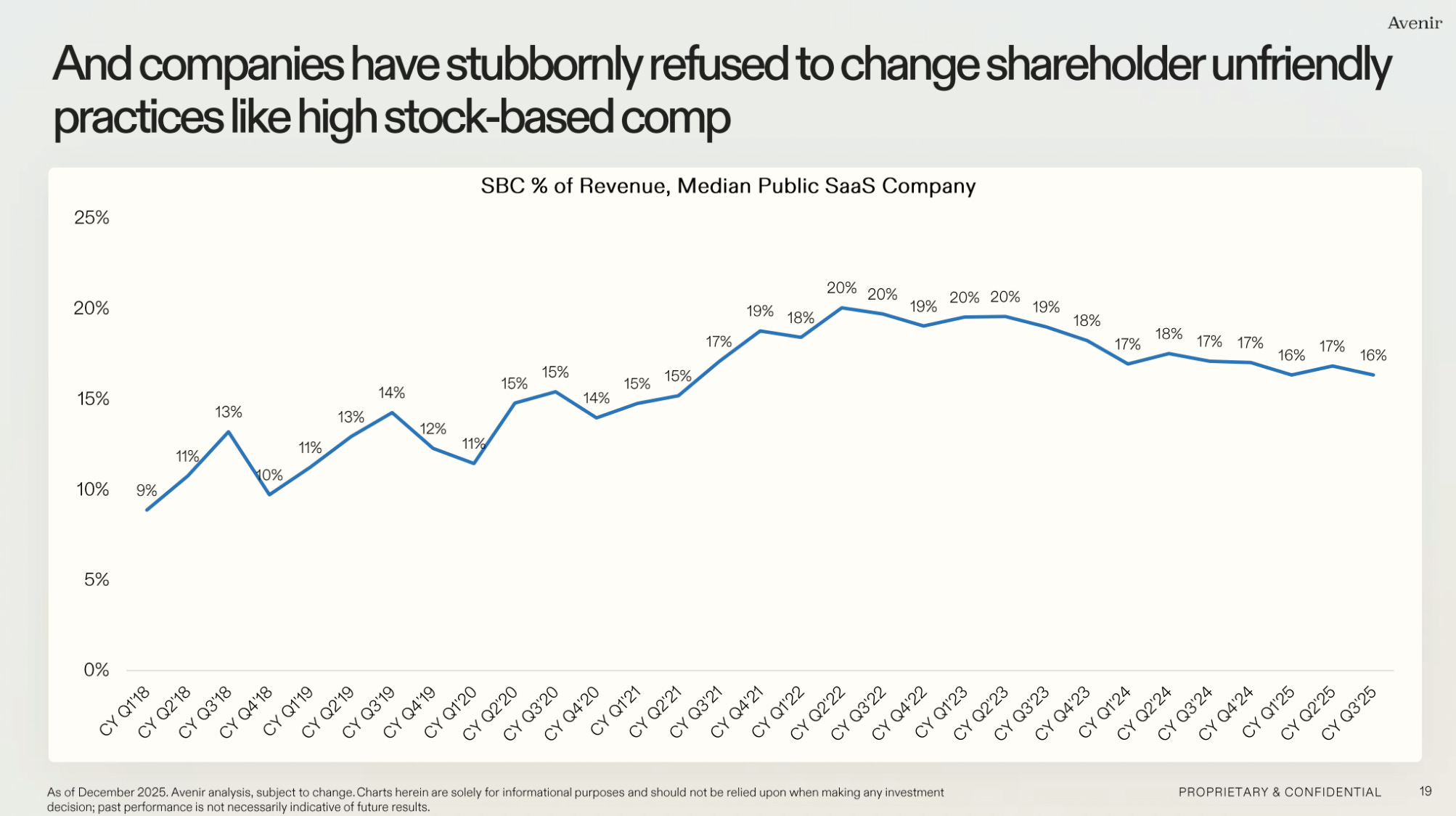

אותה תחרות גם מחייבת לגייס את העובדים הטובים ביותר, ולשלם להם בהתאם, לא רק בשכר, כי אם גם במניות. המטבע של חברות טכנולוגיה הוא המניות שלהם, ותגמול מבוסס מניות (SBC) נע בחברות טכנולוגיה בין שיעור סביר לבין שיעור שערורייתי.

וכך מרבית החיסכון שנוצר לאורך השנים בעלויות פיתוח, פשוט זרם לגידול בהוצאות המכירה והשיווק. וזה עשוי להחריף בעידן ה-AI - היות והעלות ליצירת מוצר עובד נמצאת במגמת ירידה, והירידה הזו עשויה להאיץ (וכבר מאצה) בעקבות השימוש ב-AI, אנחנו נגיע למצב בו התחרות מתגברת עוד יותר, ומעלה את עלות רכישת הלקוח באופן משמעותי.

השאלה הכלכלית הנשאלת היא למה ממשיכים לממן את זה? והתשובה היא שמשום שעולם הטכנולוגיה הוא עולם עם אפסייד כמעט אינסופי - כלומר עולם בו חברה יכולה להגיע לשווי של עשרות ומאות מיליארדים בתוך כמה שנים - הרי שתאוות הסיכון של המשקיעים ממשיכה לממן את זה. ראוי לציין שיש לא מעט קרנות הון סיכון שרשמו תשואה היסטורית גבוהה מאוד, אך אם מסתכלים כמכלול על חברות הטכנולוגיה הגדולות בעולם, הן לרוב לא חברות SaaS, אלא חברות שיצרו יתרון תחרותי שמבוסס על חפיר עמוק, בין אם כתוצאה ממוצר נפלא שמאחוריו מותג חזק (אפל), אפקט רשת (גוגל, פייסבוק), רשת הפצה (אמזון) או שילוב בין חומרה לתוכנה (אנבידיה, טסלה).

יש חברות SaaS גדולות, אבל במרבית המקרים גם הן טרם הגיעו לשיעור הרווחיות המובטח לנו בטווח הארוך, וזה כולל חברות בשווי של מאות מיליארדי דולרים כמו Salesforce או Service Now. והעניין הוא, שיש היגיון בקונספט שסיליקון ואלי הבטיח לנו - נשקיע המון בצמיחה, ובטווח הארוך נוכל להיות מונופול בשוק. אבל הקונספט הזה שעובד היטב בעסקים עם אפקט רשת, בהם העלות לרכוש את המשתמש השולי יורדת ככל שכמות המשתמשים עולה, והערך לכל משתמש עולה ככל שכמות המשתמשים גדלה - נניח רשתות חברתיות, מדיה (ספוטיפיי / נטפליקס / יוטיוב) או מרקטפלייסים (אירבנב / אובר / דורדאש) - לא עובד מספיק טוב בעסקים בהם העלות לרכישת המשתמש השולי נשארת גבוהה. והיא נשארת גבוהה, כי מישהו מוכן להמשיך לממן אותה (לפחות כשהריבית קרובה ל-0).

וזה לא שסתם יש תחרות. יש תחרות נגד אנשים מוכשרים מאוד, שגייסו כסף מקרנות מצליחות, וכל תכלית חייהם היא לבנות תוכנת ניהול משימות או CRM שמתחרה במוצר הקיים, ומישהו מוכן לממן את החלום הזה. וזה סייקל שלא נגמר, כי התחרות בעולם הטכנולוגיה מעולם לא נגמרת, ולכן החפיר בתחום כל כך חלש - לאורך כל ההיסטוריה, חברות טכנולוגיה צמחו מהר ונסחרו במכפילים גבוהים, אבל כוח החדשנות יצר מתחרים, ירידת מחירים ושחיקה ברווחיות, עם חשיבות נמוכה יחסית לעוצמת המותג.

לכן, אם הודות ל-AI נגיע למצב בו השוק מוצף באינספור תוכנות נוספות, אז ללקוח יהיה מאוד קשה לברור את המוץ מן התבן, וחברות יצטרכו לשלם כספים גבוהים יותר על מנת לרכוש לקוחות. ואז, את כל הכסף ש-AI חוסך להם בעלויות פיתוח, יצטרכו להוציא בהוצאות שיווק. והדבר הזה יהיה נכון עוד יותר ככל שהמוצר הוא פחות Mission Critical ופחות קשה להוציא אותו מתוך הארגון. להחליף מערכת ERP זה כמעט כמו להיכנס לניתוח שלא ברור אם תצא ממנו חי. לעומת זאת, להחליף תוכנת עיצוב או תרגום זו משימה יחסית פשוטה. לכן, ככל שמערכת ה-SaaS הקיימת פונה לארגונים גדולים יותר, ונמצאת עמוק יותר בתוך התהליכים הארגוניים של החברה ומשמשת כ-System of record, כלומר מערכת דטרמינסטית בה שמור המידע הארגוני - כך יותר קשה להחליף אותה, וכך סביר שגם הוצאות המכירה והשיווק ישארו מתונות.

קוקה קולה וצ’ארלי מאנגר

ב-1996, צ’ארלי מאנגר נשא נאום ארוך לכבוד יום ההולדת שלו, בו ניסה לתאר מצב היפותטי: מה צריך לעשות כדי לקחת 2 מיליון דולר ולהפוך חברת משקאות קלים לחברה בשווי 2 טריליון דולר. או בשפתו, איך יוצרים אפקט “לולהפאלוזה” - מצב שבו מספר הטיות פסיכולוגיות פועלות יחד באותו כיוון, ויוצרות תוצאה עוצמתית במיוחד. הוא התייחס להתניה הפבלובית שקוקה קולה ייצרה והצליחה לקשר את המותג לרגש, לתגמול הפיזי של המוצר (סוכר, קפאין וכו’), להוכחה החברתית (Social Proof) ולזמינות המקסימלית של המוצר, שכולם ביחד יוצרים מותג שאי אפשר לעמוד בקסמו. מאנגר תיאר את הליך החשיבה שלו - איך לגשת לבעיה, לפשט אותה, אלו שאלות לפתור ראשית ואיך להפוך את הבעיה על פיה (Invert, always invert).

קוקה קולה מהווה דוגמא ביצירת מותג על וחברה שהשיאה תשואות אדירות לבעלי המניות שלה - כולל באפט ומאנגר. השאלה היא האם ניתן לעשות תרגיל מחשבתי כזה גם לחברות תוכנה? ככלל, חברה טובה היא חברה עם עם תשואה גבוהה על ההון (ROIC) ויכולת להשקיע את התשואה בחזרה בעסק (Reinvestment Rate). איך אפשר להשיג את זה בחברת תוכנה (ובכלל):

“תחרות היא ללוזרים” - אנחנו רוצים חברת תוכנה עם תחרות מעטה עד לא קיימת

שוק גדול - שמאפשר לחברה לצמוח

רווחיות גבוהה - חברה שמצליחה להגיע בסקייל לרמת רווחיות גבוהה, לפחות גבוהה מ-20%

שיעור נטישה נמוך - חברה שמצליחה לשמור על מרבית הלקוחות שלה, וגם לא צריכה להשקיע הרבה משאבים כספיים בכך

עלות נמוכה ללקוח - לא נרצה שסעיף ההוצאה על התוכנה יהווה סעיף גבוה מדי אצל הלקוח, כך שלא ירצה להחליף את התוכנה

כוח תמחור - למרות העלות הנמוכה, נרצה את היכולת לתמחר את התוכנה בהתאם, ולהעלות את המחירים לפחות בגובה האינפלציה

קריטי למשימות של עובדים במחלקות שונות של הארגון - נרצה מוצר שנמצא בליבת הארגון שקשה להחליף אותו, וכולל דאטה ייחודי או אינטגרציות עם מערכות נוספות

רגולציה - אם מדובר בתחום שיש בו רגולציה, נרצה להשתמש בהתאמת התוכנה לרגולציה כחפיר נוסף

יציבות עסקית וחסינות ממיתון - עבודה עם תחומים פחות מחזוריים לעומת תעשיית הטכנולוגיה

מבנה הון משובח - השקעות הוניות נמוכות, מבנה Asset light, ומבנה הון חוזר בו התשלומים מהלקוחות מתקבלים לפני קבלת השירות

רוב חברות ה-SaaS נכשלות לחלוטין בסעיף הראשון - אם תחרות היא ללוזרים, הרי שרובן לוזריות. כל מי שעבד בחברה שמשתמשת בשירותי SaaS (בעצם, כל חברה כיום) יודע שכמעט לכל תוכנה יש אינספור תחליפים - תוכנות שיווק, פיתוח, גיוס עובדים, ניהול משימות, כ”א, ניהול כספים וכו’. רובן לוזריות.

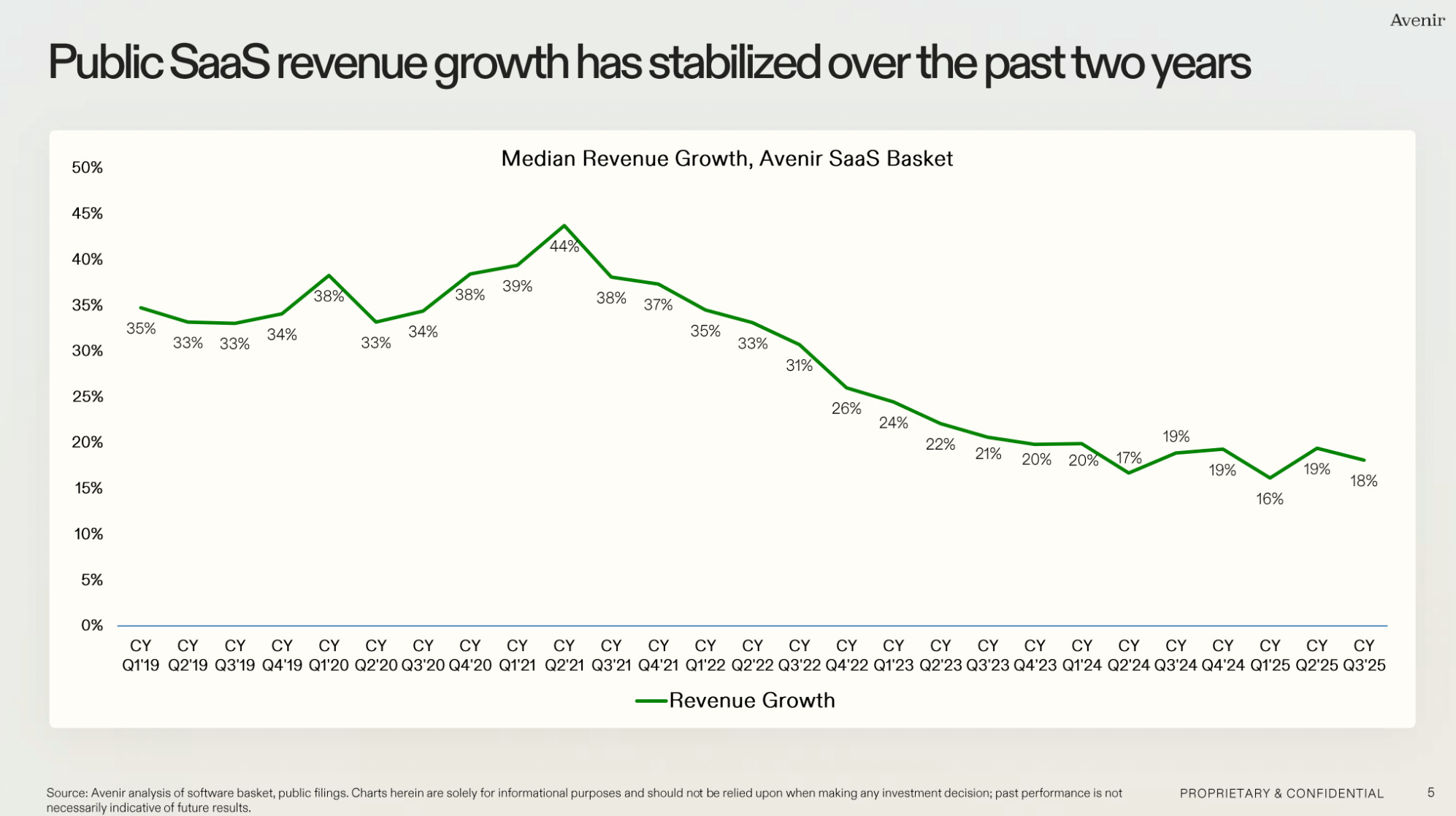

השוק שלהן במקרים רבים גדול, אבל הוצאות המכירה והשיווק מונעות מהן להגיע לרווחיות גבוהה, ומאלצות אותן להשקיע כספים רבים כדי לצמוח ולשמור על שיעור נטישה נמוך. העלות ללקוח לרוב ברמה סבירה, אבל זה מאוד תלוי בתוכנה. כוח התמחור שלהן סביר, אבל מוגבל, כי הן בשוק תחרותי. חלקן הן Nice to have - ולא ליבתיות בארגון. במקרים רבים הן מייעלות תהליכים מסוימים בארגון אבל אין להן חפיר רגולטורי. בנוסף, הן מחזוריות מאוד - בעיקר אם הן מוכרות לחברות טכנולוגיה אחרות (בגרף למטה של קרן הון הסיכון Avenir ניתן לראות את שיעורי הצמיחה הגבוהים בפיק הבועתי של 2021, ואחריהם הירידה).

לחברות הללו כן יש מבנה הון משובח, עם השקעות הוניות נמוכות ומבנה הון חוזר בו הם מקבלים את התשלום מראש. אם כך, חברות SaaS עומדות רק בשלושה מעשרת הסעיפים שציינתי. חברות התוכנה היחידות שעומדות במרבית הסעיפים הללו הן חברות הענק, כמו SAP או מיקרוסופט, ששולטות בשוק, יש להן כוח תמחור ורווחיות גבוהה, מוצרים שקשה עד בלתי אפשרי להחליף וקריטיים מאוד לפעילות הארגון. אבל כפי שראינו לעיל, מיקרוסופט יש רק אחת, ורוב חברות ה-SaaS נמצאות בביצת ההשקעות האדירות בשיווק ומכירות.

אלא ש…יש סוג נוסף של חברות. והחברות הללו הן חברות תוכנה אנכיות (Vertical SaaS). אלו חברות שמוכרות לשווקים קטנים. הפתרונות האלו יחסית זולים, חשובים מאוד לפעילות הלקוח (Mission Critical) ומיוצרות על ידי ספק שמבין לעומק את בעיות הלקוח - זיקוק של מערכת יחסים שנמשכת עשורים, כפי שהמייסד של קונסטליישן סופטוור, מארק ליאונרד, הגדיר.

I believe that vertical market software is the distillation of a conversation between the vendor and the customer that has gone on frequently for a couple of decades. And you distill those work practices down into algorithms and software and data and reports and it captures so much about the business

לחברות האלו תחרות מעטה מאוד, משום שהשוק שהן נמצאות בו קטן מאוד, ואין מקום להרבה שחקנים, וההשקעה בהוצאות מכירה ושיווק נמוכה מאוד. השוק הזה יציב עסקית, משום שבמקרים רבים המכירה מתבצעת לעסקים בתחומים שאינם מחזוריים ורווי רגולציה כמו משרדים ממשלתיים, בתי חולים, בתי ספר, תשתיות תחבורה וכדומה. התוכנות הללו קריטיות לפעילות הארגון, ומבנה ההון נוח מאוד. הרווחיות גבוהה, אך העלות ללקוח יחסית נמוכה. ובנוסף, היציבות של הנישות העסקיות והמיעוט בתחרות יוצרים שיעור נטישה נמוך, כשלרוב עסק נוטש רק אם הוא פושט את הרגל.

אבל יש חיסרון אחד - השוק מאוד קטן, ואפשרויות הצמיחה מועטות. לכן, עסק מהסוג הזה לא יכול להיות השקעת הון סיכון טובה, כי האפסייד נמוך. למעשה, הוא גם לרוב יהיה השקעה בינונית בשוק הציבורי, מאותה סיבה. אבל מה לגבי חברות שמתמחות ברכישות של חברות כאלו?

במקרים רבים, אלו חברות שמניבות תשואה אדירה לבעלי המניות - אם הם עושים זאת נכון. וכפי שנראה בגרף לעיל, הן במקרים רבים מצליחות לשמר שיעורי צמיחה גבוהים, ולא לדעוך כמו חברות SaaS אחרות. הסיבה לכך היא שהן נהנות מתשעה מהסעיפים שציינתי לעיל בקרב החברות הנרכשות, בעוד הן משתמשות במנוע הרכישה שלהן לטובת הסעיף העשירי, שהוא גודל השוק. וכמה גדול השוק?

קונסטליישן סופטוור למשל, פועלת כ“מכונת M&A” עם תהליך שיטתי לזיהוי, רכישה וניהול חברות תוכנה אנכיות. היא מחזיקה מאגר ענק של כ־200 אלף חברות שבו ממופה כמעט כל חברת תוכנה רלוונטית, ומאפשר לה לזהות מטרות לרכישה הרבה לפני שהן חושבות על מכירה. אנשי ה-M&A בונים קשרים ארוכי טווח של 5–10 שנים עם יזמים, עוקבים אחרי התפתחות החברות, וכך מצליחים לבצע מעל מאה רכישות בשנה מתוך משפך עצום של חברות.

מלבד השוק הקטן והתחרות המעטה, חברות תוכנה אנכיות מוגנות טוב יותר מ-AI משום שלמודלים חסר את ההקשר (Context) הספציפי. מודל שפה לא יודע איך לנהל עסק אנרגיה או בית ספר לנהיגה - הוא צריך את שכבת התוכנה האנכית שמכילה את עשרות שנות הניסיון והרגולציה הספציפית, וכך החפיר עמוק בהרבה לעומת חברת תוכנה רוחבית.

תוכנה - בעד ונגד

אז זה לא יפתיע אתכם שאני איש של תוכנה אנכית, ומעבר למבנה העלויות הבעייתי של חברות תוכנה רוחביות, רואה עוד כמה תרחישים “דוביים” לעולם ה-SaaS התחרותי:

תחרות צולבת בין חברות והעמקת הבאנדלים בתוך ארגונים גדולים - החלום של כל חברה גדולה הוא לאחד כמה שיותר ספקים. מיקרוסופט היא מלכת הבאנדלים, אבל גם חברות כמו סיילספורס וסרביס נאו לא טומנות ידן בצלחת. ועכשיו, לכאורה, חברות יכולות בהשקעה נמוכה בהרבה לבנות מוצרים משיקים, ולהשתמש ביכולות ההפצה שלהן בתוך הארגון על מנת להגדיל את החלק שלהן בעוגת הוצאות ה-IT בארגון. זה סיכון גדול לחברות הקטנות, ואולי הזדמנות לחברות הגדולות

שינוי במודל התמחור - SaaS לרוב מתומחר על פי כמות המושבים בחברה. אבל בעידן ה-AI, בו בני אדם עובדים לצד אייג’נטים, יתכן מאוד שהמודל הזה לא הגיוני, ויש צורך לעבור למודלים אחרים, ביניהם תשלום על פי צריכה או על פי פעולות. זה לא בהכרח סיכון לחברות, אם יבנו את המודל נכון, אבל ירידה דרמטית בכוח האדם בחברה עלולה להוביל לירידה בהכנסות. האם חברות לגאסי ידעו לעשות את השינוי?

קומודיטיזציה של חלק מהתוכנות, או הפיכתן למיותרות - בעולם הקודם שבו חיינו, ממש עד אתמול, הייתה חשיבות מיוחדת ל-UI, כלומר לאיך המוצר נראה ואיך המשתמש מקיים איתו אינטראקציות. אבל לאייג’נטים לא אכפת איך המוצר נראה, מה שהופך חלק מרכזי במגוון מוצרים למיותר. כך, גם אם התוכנות הללו ישארו בשימוש, הרי שיתכן שכובד המשקל הכלכלי יעבור למי שיוצר את הערך, והוא שכבת המודלים

תרחיש יום הדין הוא בקרב מי שחושב שכלל עולם העבודה הולך לעבור שיבוש עצום עם אבטלה אדירה, וכולנו נוחלף על ידי AI, ובעולם כזה - למה בכלל צריך תוכנות SaaS? הרי רובן נועדו לעבודה אנושית

לצד זה, יש גם תרחישים “שוריים”:

תוכנות SaaS הן דטרמיניסטיות: בניגוד ל-LLM, שמבוסס על הסתברות, עסקים חייבים ודאות של 100% בנושאים כמו חשבוניות, מלאי, ציות לרגולציה ושכר. משום ש-AI עלול להזות, השימוש בו כנראה יהיה על גבן של חברות ה-SaaS הגדולות שידעו לכייל אותו לצרכיהן, ויש להן את הקונטקסט של עבודה עם הלקוחות ואת הקשרים המוקדמים איתם. במקרים רבים, המעבר דרך חברות ה-SaaS גם עשוי להיות קריטי מבחינה רגולטורית / משפטית.

פרדוקס ג’בונס: ככל שה-AI הופך את התוכנה לזולה ויעילה יותר, הביקוש לשימוש בה עשוי לעלות יותר מהר מקצב ההתייעלות. זאת ביחד עם האפשרות שתוכנות יחליפו כוח עבודה אנושי, יכול ליצור מצב בו תוכנות ה-SaaS הן הגשר עליו יתרחש השיבוש העסקי (לדוגמא - סיילספורס תוכל להגדיל את ההכנסות שלה מחברה X משום שתחליף שיעור מסוים של אנשי מכירות), ואז יתכן שחברות תוכנה כשירות יהפכו לחברות שירות כתוכנה

מבנה העלויות: חברות SaaS ישתמשו ב-AI כדי להוזיל את עלויות התפעול של עצמן ולשפר את שולי הרווח, וחשוב מכך - יוכלו לפתח מוצרים נוספים בעלות נמוכה יותר וכך להאיץ את קצב הצמיחה (וע”פ כמה דוחות שהתפרסמו ברבעון האחרון, זה כבר קורה)

הדאטה והאינטגרציות: קשה מאוד להחליף תוכנה שמוטמעת בעומק הארגון ומחוברת לכלים אחרים. עלות ההחלפה (Switching Cost) גבוהה מדי ויש חשש משינויים בארגונים גדולים, שבמקרים רבים נכשלים. בנוסף, הארגונים הללו מסתמכים על הספקיות שלהם ופונים אליהם על מנת שיטמיעו AI בארגון, ויוכלו להשתמש במכרה הזהב של המידע ההיסטורי הארגוני על מנת לייעל תהליכים ארגוניים ולשפר את ביצועי הארגון

הקומודיטיזציה של המודלים: השאלה הכלכלית היא היכן הערך יווצר, ובמקרים רבים בהיסטוריה, התשתית הופכת למוצר מדף זול (כמו חשמל), בעוד שהערך האמיתי נשאר אצל מי שנוגע בלקוח, כלומר אצל חברות ה-SaaS שמחזיקות במידע של הלקוחות ומהוות חלק בלתי נפרד מתהליכי העבודה שלהן

ואחרי כל זה, צריך להודות ביושר - אין לאף אחד מושג איך יראה עולם העבודה בעוד 20 שנה. אולי אפילו עשור. אני חושב שהשינויים יהיו איטיים בהרבה ממה שנדמה לטכנו-אופטימיסטים, אבל גם יודע שבחברות צמיחה רבות, עיקר הערך הכלכלי הוא ה-Terminal Value, כלומר הערך של החברה לאינסוף - וממש לא ברור אם יש אינסוף כזה לחברות רבות כיום. לתפישתי, יש חברות תוכנה ציבוריות רבות שנמצאות במחירים אטרקטיביים כיום, אבל הן בעולמות עם תחרות מעטה יותר, ונמצאות בסיטואציה בה הערך שלהן לא מבוסס על התזרים בעוד עשור, אלא על התזרים היום. ואולי, אולי זה בעצם נכון לא רק לתוכנה…

ניתוח של קרן Menlo Ventures

ניתוח של קרן אווניר - https://docsend.com/view/iknzz8xwkzkjf88z

פוסט סופר מעניין רועי, תודה. עלו לי 2 מחשבות תוך כדי קריאת הפוסט, חלק מהצמיחה בעלויות שיווק ומכירות בחברות ה SaaS יגיע לגוגל ומטא (ואולי לינקדאין). מענין לזהות שגם פה גוגל יוצאת נשכרת ממהפיכת ה AI, כלומר זה לא רק ג׳ימניי שמשחק לטובתם.

שנית, אני חושב ש Twilio ו Zoom מאוד מעניינות שכן אלו 2 חברות שלא ״נספרות״ עם החברות הגדולות אבל הן bulletproof לשינויים הטקטוניים שקורים עכשיו.