הבועה שלא הייתה

"I made a fortune going out too soon"

בארצות הברית, המונח Nifty Fifty היה כינוי לא רשמי לקבוצה של כ-50 מניות של חברות גדולות שנסחרו בבורסת ניו יורק בשנות ה-60 וה-70. מניות אלו נחשבו להשקעות יציבות לטווח ארוך, ולרוב היו מוכרות בקרב הציבור. היסטוריונים כלכליים מייחסים למניות אלו תפקיד מרכזי בהובלת השוק השורי של תחילת שנות ה-70, בעוד שנפילתן בהמשך והביצועים החלשים שלהן בתחילת שנות ה-80 מהווים דוגמא ולקח למה שעלול לקרות כאשר משקיעים רבים מתעלמים ממדדי הערכת שווי בסיסיים של מניות ובמקום זאת מקבלים החלטות על סמך רגש, ופשוט נעים עם הזרם.

הן נחשבו לעיתים קרובות ל"מניות של החלטה אחת" (One-decision stocks), שכן נתפסו כיציבות במיוחד, גם לאורך תקופות זמן ממושכות, וההחלטה היחידה שמשקיעים היו אמורים לקבל הייתה לקנות ולעולם לא למכור. המאפיין הבולט ביותר של המניות הללו היה צמיחה יציבה ברווחים, שבעקבותיה הוקצו להן מכפילי רווח (P/E) גבוהים במיוחד. היה מקובל שמניות הניפטי פיפטי נסחרות במכפילים גבוהים במיוחד, לפעמים אף יותר מ-50x, הרבה מעבר לממוצע ארוך הטווח של השוק, שעמד על כ-15x עד 20x (כן - פעם הוא היה נמוך יותר, ראו את הפוסט על התרחבות מכפילים).

בין הבולטות בחבורה ניתן למנות כמה חברות גדולות גם היום, כגון אמריקן אקספרס, קוקה קולה, ג’נרל אלקטריק, IBM, ג’ונסון אנד ג’ונסון, פרוקטר אנד גמבל, פיליפ מוריס, וולמארט ודיסני; ומנגד אפשר למנות גם כמה חברות שפשטו רגל בהמשך כמו סירס, דיגיטל אקוויפמט ואפג’ון וכן לא מעט חברות שימיהן הטובים מאחוריהן כגון זירוקס, פולרואיד וג’יי.סי פני. באופן גורף, אפשר לומר שבערך מחצית מחברות הניפטי פיפטי שרדו ולא פשטו רגל או מוזגו עם חברות אחרות. אחוז ניכר מהן אף כיכב ב-Mad Men בתור הגביעים הקדושים של עולם הפרסום - ביניהן דאו כמיקלס, קודאק (עם הציטוט האלמותי “Good luck at your next meeting”) וכמובן, סצינת סיום הסדרה עם קוקה קולה.

הדבר החשוב ביותר שההיסטוריה לימדה אותנו לגבי הניפטי פיפטי, הוא שאותן מניות רשמו ביצועי חסר בעשורים לאחר קריסת השוק, והרשימה מצוטטת לעיתים קרובות כדוגמה לציפיות לא מציאותיות של משקיעים ממניות צמיחה, ולתובנה שמניות שנסחרות במכפילים גבוהים במיוחד יספקו בהמשך תשואת חסר משמעותית.

בשנת 1998, פרופ’ ג’רמי סיגל, אחד הפרופסורים המובילים בעולם בתחום המימון, שחרר מחקר על הניפטי פיפטי, ובו ניסה להבין האם המניות האלה אכן נסחרו בתמחור מוגזם, או שמא הפרמיה שבה נסחרו הייתה מוצדקת?

כשניגש אל המחקר, הוא ציטט את הפסקה הזאת מתוך המגזין פורבס, שתחקר בדיעבד את בועת הניפטי פיפטי וניסה לברר בפרסקטיבה היסטורית מה גרם לבועה: “מה החזיק את הניפטי פיפטי למעלה? אותו דבר שהחזיק למעלה את מחירי הצבעונים בהולנד של המאה ה-17 (אחת מהבועות ההיסטוריות המוכרות ביותר) - האשליות של בני האדם והטירוף של ההמון. האשליה שהחברות האלה כל כך טובות שכלל לא משנה כמה שילמת עבורן; הצמיחה הבלתי ניתנת לעצירה שלהן תושיע אותך. אך כמובן שהבעיה לא הייתה עם החברות, אלא עם חוסר השפיות הזמנית של מנהלי הכסף המוסדי - שהוכיחו שוב שטיפשות ארוזה היטב יכולה להישמע כחוכמה. זה היה כל כך קל לשכוח שכנראה שום חברה נורמלית לא יכולה להיות שווה פי 50 מהרווחים שלה.”

אלא ש…אולי כן יש חברות נורמליות שיכולות להיות שוות פי 50 מהרווחים שלהן? ואולי זו בכלל לא הייתה בועה?

25 שנים, לך תזכור

הדרך הטובה ביותר לבחון אם הניפטי פיפטי הייתה בועה היא לבחון מה היו התשואות בשנים שחלפו מאז. אם התשואות נמוכות משמעותית מהמדד, אז זו הייתה בועה. לכן סיגל בדק מה היו התשואות במשך 25 שנה, מתחילת הירידות בסוף 1972 ועד 1998, והממצאים מרתקים.

המסקנה המרכזית היא שהתשואה השנתית הממוצעת של חברת ניפטי פיפטי עמדה על קצת יותר מ-12%, מאוד דומה לתשואה השנתית הממוצעת של ה-S&P 500 באותה התקופה; וזאת למרות שמכפיל הרווח הממוצע של חברת ניפטי פיפטי עמד על 42x בשנת 1972, לעומת מכפיל 19x של כלל מדד ה-S&P 500. רק כדי לסבר את האוזן - חברת S&P 500 ממוצעת נסחרה כך שרווחיה צפויים “להחזיר” את שווי החברה בתוך 19 שנים, לעומת 42 שנים לחברות ניפטי פיפטי - ועדיין, הן החזירו אותה תשואה מאז. ההסבר העיקרי לכך הוא צמיחת הרווח למניה, כשחברות הניפטי פיפטי הכו באופן משמעותי את המדד ולכן הצדיקו את הפרמיה שבה נסחרו.

הקורא הסביר יתהה, ובצדק, איך יתכן שחברות כל כך יקרות יכולות לספק תשואה זהה לחברות כל כך זולות (או לפחות, לא יקרות), והתשובה היא שחלק לא מבוטל מחברות הניפטי פיפטי, שכבר היו חברות גדולות ב-1972, נהפכו לחברות ענק ב-1998. למעשה, מתוך 40 החברות הגדולות בארה”ב במונחי שווי שוק בשנת 1998, 15 היו חברות ניפטי פיפטי, ושש חברות היו ברשימת 10 החברות הגדולות ביותר במונחי שווי שוק - ג’נרל אלקטריק, קוקה קולה, מרק, פיליפ מוריס, פרוקטר אנד גמבל ו-IBM. קוקה קולה ומרק נסחרו במכפיל 46x ו-43x, בהתאמה, ועדיין הניבו תשואה שנתית של 16% בשנים הללו - משמעותית גבוה מהמדד.

כמובן, זה לא אומר שלמחיר לא הייתה שום משמעות - אלא שלעיתים הגידול ברווחי החברה הצדיק אותו. הגדילו לעשות מקדונלד’ס ודיסני שנסחרו במכפיל גבוה מ-70x ועדיין הניבו תשואה שנתית ממוצעת דו ספרתית, אך דומה למדד; בעוד החברות שנסחרו במכפיל יחסית סביר ב-1972, והצטיינו ב-25 הנשים שחלפו אחר כך, רשמו תשואה פנומנלית - בראשן, פיליפ מוריס, שבזכות מכפיל יחסית צנוע של 24x בשנת 1972 הצליחה לייצר תשואה שנתית ממוצעת של 19% ופייזר, שעם מכפיל של 28x הצליחה לייצר תשואה שנתית ממוצעת של 17%. אנקדוטלית, פיליפ מוריס היא כנראה המניה שהשיאה את התשואה המצטברת הגדולה ביותר בחייה, כפי שצייץ איתי צישנבסקי.

אם בוחנים איזה סוג של מניות הצליחו בתקופה הזאת, רואים שמותגים מוכרים לצרכן כגון פיליפ מוריס, קוקה קולה, פפסיקו וג’ילט רשמו הצלחה, וכן חברות תרופות כמרק, פייזר, בריסטול מאיירס וג’ונסון אנד ג’ונסון. לעומתן, התעשייה המפסידה ביותר הייתה תעשיית הטכנולוגיה, כש-IBM, דיגיטל אקוויפמנט (שנרכשה בהמשך ע”י קומפאק) וזירוקס, רשמו תשואה שנתית חד ספרתית, ואילו פולארואיד ו-Burroughs רשמו תשואה שנתית שלילית.

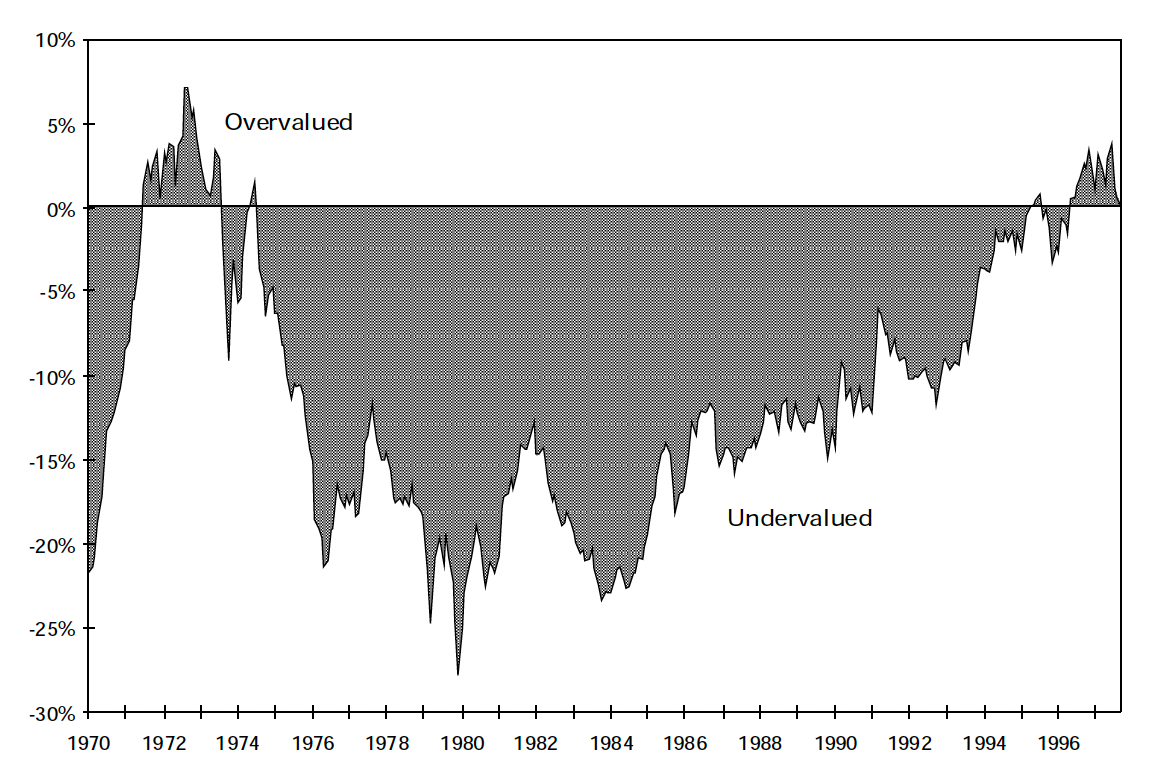

נקודה מעניינת נוספת היא שההתייחסות לניפטי פיפטי כבועה יצרה מצב בו במשך תקופה ארוכה לאחר התנפצות ה”בועה”, הן נסחרו בתמחור חסר, כבשנות ה-80 אף נסחרו לעיתים ב”הנחה” של 20% ויותר.

זו נקודה ששווה להדגיש - בעצם, הנראטיב בשוק היה שהניפטי פיפטי יקרות, לכן מדובר בבועה, ולכן הן ירדו יחסית באגרסיביות בשנים העוקבות ונסחרו בחסר לעומת השווי ה”מוצדק” שלהן, בעוד בפועל, בכלל לא הייתה בועה! הן היו מעט יקרות בשנת 1972, כפי שרואים בגרף לעיל, אך בפחות מ-10%. שיא בועת הניפטי פיפטי היה בדצמבר 72’, ואז הפרמיה שלהן הייתה 3.2% בלבד - פער כמעט זניח.

אם כך, ההסבר המרכזי לכך שהמחירים הראויים לחברות הניפטי פיפטי היו גבוהים משאר המדד, הוא לא בועה אלא שיעור הצמיחה ברווחים שעמד אצלן על 11% לשנה, לעומת 8% בלבד בקרב כלל המדד. ככלל, חברה צומחת יותר ראויה למכפיל גבוה יותר. אבל כמה גבוה יותר?

מה המכפיל הראוי לחברה צומחת?

איך בכלל ניגשים לשאלה הזאת? הדרך הטובה ביותר היא להתעלם (לרגע) ממכפילים, ולחשוב על העלות האלטרנטיבית: נניח והיינו רוכשים קרן אינדקס על ה-S&P 500 ב-1972, היינו מקבלים תשואה שנתית של X אחוז. לחילופין, אם היינו שמים את אותו סכום על תיק שכולל את הניפטי פיפטי, היינו מקבלים Y אחוז שנובע מעלית ערך ודיבידנדים. אם X גדול מ-Y, הרי שהניפטי פיפטי היו יקרות, ואם ההפך, אז הן היו זולות. כפי שהראינו קודם לכן, X קרוב מאוד ל-Y, כלומר התשואה השנתית דומה מאוד, ולכן המכפילים על הניפטי פיפטי בשנת 1972 היו מוצדקים, ואפשר להסיק מהם שזהו המכפיל הראוי לשלם עבור צמיחה עודפת (מעבר לצמיחה הכללית של המדד).

זה נכון לכל הסל של הניפטי פיפטי, אבל הסל כולל מניות שהיו יקרות יותר, ויקרות פחות. לכן נקח כל חברה ונבצע חתירה למטרה - מהו המחיר (שממנו יגזר המכפיל) שלפיו התשואה הצפויה תהיה שווה לתשואה של ה-S&P 500. כשעושים את זה, הדבר המפתיע ביותר שמגלים הוא שחלק מהמניות בניפטי פיפטי לא היו יקרות מספיק. נקח לדוגמא את הכוכבת הגדולה, פיליפ מוריס - היא נסחרה במכפיל של 24 בלבד בשיא ה”בועה”. אבל עם תשואה שנתית של 19% ב-26 השנים הקרובות, היא למעשה הייתה צריכה להיסחר במכפיל של 68x! כלומר, לא רק שהיא הייתה זולה מהמדד, היא הייתה זולה באופן דרמטי - כמעט 1/3 מחיר מהמחיר בו הייתה צריכה להיסחר. קוקה קולה הגדילה לעשות והייתה צריכה להיסחר במכפיל של 82x, ומרק במכפיל 76x.

מצד שני, IBM שנסחרה במכפיל 35x בשיא ה”בועה”, הייתה צריכה להיסחר במכפיל 17x בלבד, זירוקס שנסחרה במכפיל 46x הייתה צריכה להיסחר במכפיל 19x, ופולארואיד שנסחרה במכפיל 95x הייתה צריכה להיסחר במכפיל 12x בלבד, כלומר הייתה יקרה פי 8 (!) מהמחיר הכלכלי הריאלי שלה. אבל מי חשב שיצרנית סיגריות או משקאות קלים יצליחו הרבה יותר מכמה מהחברות החדשניות והטכנולוגיות ביותר של אותה התקופה?

אז יש תמחורים יקרים ומוצדקים, אך עדיין חשוב להדגיש שיש חשיבות למחיר. אם מחלקים את הניפטי פיפטי ל-25 המניות היקרות ביותר ו-25 המניות הזולות ביותר, רואים ש-25 היקרות (שלהן מכפיל ממוצע של 54x ב-1972) הניבו תשואה נמוכה ב-50% מהתשואה של 25 הזולות (שלהן היה מכפיל ממוצע של 30x באותה תקופה). וכאן אנחנו מגיעים למסקנות.

כל ההכללות לא נכונות, כולל ההכללה הזאת

המחקר אודות הניפטי פיפטי יכול ללמד אותנו הרבה מסקנות, שלחלקן גם השלכות לימים האלו בהם המכפילים בשוק גבוהים מאוד (כפי שכתבתי בפוסט קודם). אתחיל בשתי מסקנות יחסית טריוויאליות, אבל חשובות:

על צמיחה משלמים - כפי שראינו לעיל, מניות שנסחרות במכפילים גבוהים יכולים להתברר כמתומחרות במחיר סביר ואף נמוך אם הן ממשיכות לצמוח בקצב מסחרר בשנים העוקבות. הדבר הזה נכון שבעתיים כשלוקחים בחשבון את הערך של ריבית דריבית (Compounding) שיוצר פרות מזומנים מפלצתיות. נקח לדוגמא את פיליפ מוריס שהרווח למניה שלה צמח ב-18% ב-25 השנים העוקבות. רק כדי לסבר את האוזן, מדובר בצמיחה של פי 63 לאורך 25 שנים. לא 63% - 63X.

אנחנו גם יודעים ממחקרים היסטוריים נוספים שמניות “יקרות” אינן בהכרח פחות אטרקטיביות לטווח ארוך ממניות “זולות”, וזאת משום שהן מתמחרות תחזיות צמיחה גבוהות. הבעיה מתחילה כשהצמיחה לא מגיעה.

פיזור, פיזור, פיזור - חוסר בפיזור יכול להפיל משקיע. נניח שבשנת 1972, מי מאיתנו שהיה חי, חשב שאחת מהמניות בתחתית הרשימה היא מניית העתיד, ושם בה אחוז נכבד מכספו. זה גורל שלא הייתי מאחל לאף משקיע. אך אם הוא שם את כספו על כל הרשימה, הרי שהגורל שלו לא רע בכלל. ואם שם על ה-S&P 500? החיים שלו תותים.

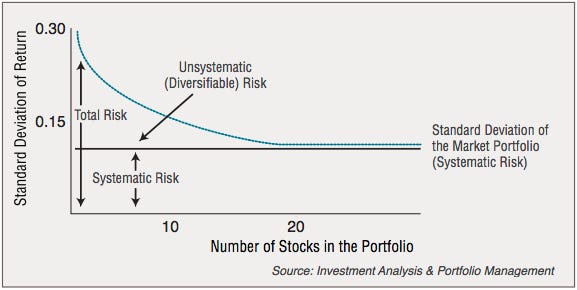

בשוק ההון יש שני סוגים של סיכונים: סיכון סיטמטי (מערכתי או שיטתי), כלומר כזה שהוא פונקציה של המערכת, ואינו ניתן לפיזור, וסיכון לא סיסטמטי, שניתן לפיזור. אנחנו חשופים לסיכון הסיסטמטי מעצם היותנו חשופים לשוק. הדוגמא הכי טובה לכך היא משברים כלכליים ופיננסיים - במשבר הפיננסי ב-2008, או במשבר הקורונה, כמעט כל המניות קרסו. היה סיכון מערכתי בשוק שהשפיע על כל המניות.

אבל אנחנו חשופים גם לסיכון לא סיסמטי, שנובע מהסיכונים בכל מניה. לדוגמא, השקעת בחברת תעופה ויש מגפה? אכלת אותה. והדרך להתמודד עם הסיכון הלא סיסטמטי היא להגדיל את מספר החברות בתיק, ולהשקיע בחברות מתעשיות שונות, שהמתאם בין המניות שלהן נמוך.

כפי שניתן לראות בקו השחור המאוזן, יש סף של סיכון סיסטמטי מסוים, ותיק של משקיע לא יכול לרדת מתחת לאותו סף סיכון; אבל אפשר לצמצם את הסיכון הלא סיסטמטי שנמצא מעל אותו קו, ולהגיע לסיכון מינימלי, שדומה מאוד לסיכון של כלל השוק. ע”פ המחקר, בתיק עם 15-25 מניות מגיעים לסיכון כזה, אלא כמובן אם כולן מאותה תעשייה ומתואמות מאוד זו עם זו. לדוגמא, אם נשקיע ב-20 חברות, אבל כולן יהיו חברות תעופה, הרי שהסיכון הלא סיסטמטי של התיק עדיין גבוה מאוד. הוא כן קטן מהסיכון בהשקעה בחברת תעופה אחת, כי לכל חברה יש מאפיינים שונים, ואם תתגלה תרמית בדוחות החשבונאיים של חברה אחת, זה לא ישפיע לרעה על חברה אחרת (אולי ההפך), אבל אם יהיה שינוי רגולטורי בתחום, או ירידה בביקוש, או פגיעה בשרשרת האספקה - הרי שכולן תושפענה.

גם בקרב הניפטי פיפטי, הפיזור בין התעשיות היה משמעותי - היו חברות טכנולוגיה, קמעונאיות, חברות מזון, תרופות, תקשורת, הלבשה, בנקאות וכו’. התיק של כל החברות האלה נשא סיכון נמוך מאוד שלא ניתן לפיזור - החולשה של ג’יי.סי פני לא השפיעה לרעה על אמריקן אקספרס, והחולשה של זירוקס לא השפיעה לרעה על מקדונלד’ס - ולכן החולשה האיומה בכמה מחברות התיק לא הובילה את התיק לתשואת חסר על פני כל המדד. לכן, המסקנה היא לפזר - לא רק מבחינת כמות המניות בפורטפוליו, אלא גם מבחינת כמות התעשיות השונות, חשיפה לשווקים שונים וכו’.

בנוסף, יש כאן גם שתי מסקנות שאינן טריוויאליות, והן הסיבה שבגללה בכלל כתבתי את הפוסט הזה:

כשבועה קורסת, צריך לבדוק אם זו בכלל הייתה בועה - על הניפטי פיפטי שמעתי לפני לא מעט שנים, וזו תמיד הייתה דוגמא בעגה הוול סטריטית למה יהיה הגורל של מי שמשקיע בחברות שנסחרות במחירים יקרים מדי. מעין אור כתום, בדרך לאדום, שמהבהב אורות אזהרה ואומר לך להיזהר, לא להשתגע, לא לקנות במכפיל מופרך. לכן מאוד הופתעתי לקרוא את המאמר של ג’רמי סיגל ולראות שבסך הכל, היו מקומות גרועים יותר לשים את כספך ב-1972 מאשר בניפטי פיפטי. זה ממש לא בועת הצבעונים בהולנד, ואפילו לא בועת הדוט קום בשנת 2000. אבל יותר מזה, הופתעתי לגלות שבמשך תקופה ארוכה לאחר פיצוץ הבועה שלא הייתה, הניפטי פיפטי הוערכו בחסר. ואני חושב שזו דינמיקה ששמנו לב אליה בהרבה פיצוצי בועות, במרכאות או שלא במרכאות.

נקח לדוגמא את הירידות בשוק ההון בשנת 2022. הנאסדק שמורכב בעיקר ממניות טכנולוגיה ירד בכמעט 30% באותה שנה, והכותרות צהלו / זעקו על פיצוץ הבועה. אבל בשנים העוקבות, אותו מדד עלה ב-49% ו-33%, בהתאמה, ומשקיעים שיצאו ממניות טכנולוגיה באותה שנה כנראה הצטערו בהמשך. זה לא נכון לגבי כל מניות הטכנולוגיה, כמובן; יש מניות שעדיין רחוקות בהרבה ממחיר השיא שלהן, ויש רבות שלא יגיעו אליו לעולם. חלק גדול ממניות הטכנולוגיה אכן נסחרו במחירים שערורייתיים ב-2020-2022, במכפילים מגוחכים ובלי יכולת אמיתית להרוויח כסף משמעותי לעולם. אבל כשהכל קרס, גם הטובות קרסו, וכמו שהגאות סוחפת את כל הסירות, כך השפל הטביע את כולן, והיו חברות רבות שנסחרו במחירים נמוכים מאוד בסוף 2022, למרות שהן חברות לעילא ולעילא.

דוגמא אישית - אני מחזיק במניה של מאנדיי מנובמבר 2022, אז הגיעה למחיר של $79 לאחר ירידה של כמעט 80% בשנה. היום החברה נסחרת ב-$280 - פי 3.5 תוך קצת יותר משנתיים. הסיבה שרכשתי אותה אז היא כי אחד הדברים שהבנתי ככל שצברתי יותר ויותר ניסיון בשוק ההון הוא שבעתות מהסוג שחווינו ב-2022 יש הזדמנויות היסטוריות, ושמאנדיי הגיעה לשווי כמעט מגוחך ביחס לפוטנציאל הצמיחה והרווחיות שלה.

בפוסט המצורף התייחסתי ל”דם ברחובות” (הקישור להודו הוא כי שיתפתי ציוץ של ישראלי שמתגורר בהודו), כי במקרים רבים כשיש אווירה של דם ברחובות והסנטימנט בשוק כל כך שלילי - זה הזמן המושלם לרכוש. כשכולם רוצים למכור הכל ללא שום הבחנה, ואתה יודע מה השווי הכלכלי של מה שאתה רוכש, אז כנראה שעשית עסקה טובה.

Be fearful when others are greedy and be greedy only when others are fearful - Warren Buffet

וזה כמובן היה נכון גם פעם - יעיד על כך וורן באפט שרכש מניות ניפטי פיפטי כמו קוקה קולה וג’ילט בשנות ה-80, כשהן הוערכו בחסר ביחס לנתונים הפונדמנטליים שלהן ולצמיחה העתידית. ובכל זאת, חשוב לציין שיש בועות שלוקח לשוק שנים להתאושש מהן, ויש בועות שמרסקות את חברות רבות לטווח ארוך מאוד, אבל מה שצריך לשים לב אליו הוא שהתפוצצות “בועות” נוטות להוריד את כל המניות ביחד, ולעיתים רבות, הן יוצרות הזדמנויות טובות מאוד, כפי שיעידו הניפטי פיפטי.

איזה חברות צומחות לאורך זמן - סוגיה מעניינת לא פחות היא איזה סוג של חברות מצליחות להגדיל את ההכנסות והרווחים באופן קבוע לאורך זמן. בשוק ההון נהוג לומר שאחד הדברים החשובים ביותר, אם לא החשוב ביותר, הוא חפיר. חפיר הוא התעלה שמגנה על הטירה, הלא היא החברה, מפני פולשים, ושומרת על מעמדה התחרותי לאורך זמן.

כך אפשר להניח שמתוך הניפטי פיפטי, החברות שהצליחו להמשיך לצמוח לאורך השנים, היו חברות עם חפיר רחב ועמוק. אבל לאיזה סוג של חברות יש חפיר?

3=1+1

מותג - בעיני, אין חפיר חזק יותר ממותג. מותג שמשתמר כראוי יכול להיות ארוך טווח והמחיר שלו כמעט לא משנה. בעולם הצרכני, ובכלל, בעולמות שבהן המנצח לוקח הכל (או הרוב), מותג מספק לך יכולת לרכוש לקוחות בזול, שיעורי נטישה נמוכים, ואפשרות להעלות את המחיר לרוב ללא התנגדות מצד הלקוח. הדוגמאות הטובות לכך בקרב הניפטי פיפטי הן קוקה קולה, דיסני, מקדונלד’ס, פפסיקו, ג’ילט ואמריקן אקספרס. החברות הללו בנו מותג חזק ומוכר והלקוחות יודעים בדיוק מה הם מקבלים, ולרוב מוכנים לשלם על כך פרמיה.

הרמס (שאולי הייתה מככבת בניפטי פיפטי אירופאי מקביל) היא דוגמא מצוינת לכך - החברה קיימת מ-1837, דור שישי באותו משפחה, ולא עשתה דבר שיפגע במותג שלה ובביקוש לתיקי הבירקין היוקרתיים. למעשה, היא שמרה על המיצוב האקסקלוסיבי גם כאשר מתחרות כלואי ויטון ניסו לפנות לקהל רחב יותר ופגעו ביוקרת המותג, ואפילו סגרה יותר חנויות משפתחה.

אפקט רשת - בעולם האינטרנט אנחנו מכירים המון חברות עם אפקט רשת. פייסבוק וגוגל הן דוגמא מצוינת - ככל שיותר צרכנים משתמשים במוצר, כך הערך לכל צרכן גדל, מה שמושך עוד צרכנים. התופעה הזאת היא לא חדשה, וגם בעבר היו חברות עם אפקט רשת מסוים. מתוך הניפטי פיפטי, אפשר למנות את אמריקן אקספרס, שכמו ויזה ומאסטרקארד נהנית מכך שעוד מחזיקי כרטיס מושכים עוד ספקים, והם בתורם מושכים עוד מחזיקי כרטיס; מקדונלד’ס, שנהנתה מסוג של אפקט רשת כשבנתה את מודל הפרנצ’ייז שלה כשעוד סניפים הובילו להיכרות עם המותג ולרצון של ספקים חדשים לפתוח סניפים; ואפילו זירוקס ו-IBM כשמשכו עוד לקוחות בעולם האנטרפרייז, וקודאק בעולם הצרכני, ונהפכו לבחירה הסולידית והטובה שמשכה צרכנים נוספים.

עלות נמוכה - לפעמים, המותג כמעט לא חשוב, ומה שחשוב הוא רק המחיר. ויש עסקים שהצליחו לבנות חפיר עמוק בזכות היכולת שלהם למכור מוצרים באופן קבוע בצורה נמוכה יותר מהמתחרים. יש דוגמאות רבות לכך בניפטי פיפטי, כמו מקדונלד’ס ופרוקטר אנד גמבל אבל הדוגמא הטובה ביותר היא וולמארט - הקמעונאית הגדולה באמריקה שבנתה רשת דיסקאונט זולה במיוחד. היא עשתה זאת בזכות יתרון לגודל, יחסים אגרסיביים עם ספקים ובניית שרשרת אספקה מאוד יעילה. למעשה, וולמארט הייתה אחת מחלוצות השימוש במערכת Just in Time לניהול מלאי, בנתה רשת הפצה מתקדמת מאוד והשקיעה בטכנולוגיות לניטור בזמן אמת של מלאי וביקוש, כשזה היה חדשני. בנוסף, היא התמקדה באיזורים כפריים ושמרה על עלויות תפעול נמוכות מאוד. היא גם שמרה על אסטרטגיה של מחירים נמוכים כל הזמן, מה שגרם ללקוחות להגיע אליה בקביעות, בלי לנסות לנחש מתי יהיו הנחות.

עלות החלפה גבוהה - חפיר מוכר ואהוב בעולם התוכנה הוא עלות ההחלפה. להחלפת של מוצר יש עלות הן בכסף והן בזמן. המשתמשים התרגלו להשתמש במוצר כלשהו, המוצר מוטמע בתהליכי העבודה בחברה, ולעיתים גם יש עלות כספית להטמעה הזאת. החברות שנהנות מזה הן לרוב חברות טכנולוגיות - בקרב הניפטי פיפטי, מדובר ב-IBM עם מחשבי המיינפריים והחוזים הארוכים וזירוקס עם מערכות צילום וניהול מסמכים; קודאק – לקוחות שקנו מצלמות של קודאק בעצם היו נעולים לשימוש בפילם ושירותי ההדפסה של החברה, מה שיצר מערכת סגורה עם עלויות מעבר גבוהות; ג’ונסון אנד ג’ונסון – בתי חולים ורופאים שהשתמשו בציוד רפואי או תרופות של החברה נאלצו להישאר איתם בגלל עלויות הכשרה, תקנים רגולטוריים, והרצון להימנע משינויים במוצרים קריטיים; ואמריקן אקספרס, כשלקוחות עסקיים ובעלי כרטיסים נרתעו מהמעבר למתחרים בגלל צבירת הנקודות, ההטבות בנסיעות, והשילוב עם מערכות ניהול הוצאות של חברות.

רגולציה - יש חברות שהחפיר שלהן נובע מרגולציה שלא מאפשרת למתחרות להתקיים, או מקשה עליהן מאוד. הדבר נכון במיוחד בעולמות שבהן הרגולטור צריך להגן על הצרכן - לא הייתם רוצים לטוס במטוס לא תקין, או לקחת תרופה שלא אושרה במחקרים קליניים מתאימים. בקרב הניפטי פיפטי, הנהנות העיקריות מהמחסום הזה הן חברות תרופות כגון פייזר, בריסטול מאיירס, Schering, Squibb, איליי לילי וג’ונסון אנד ג’ונסון.

פטנטים וסודות מסחריים - אותן חברות תרופות נהנות משמירה על קניין רוחני וחוסר היכולת להתחרות בתרופות שפיתחו לתקופה ארוכה, וזה בהחלט מהווה חפיר משמעותי, גם אם הוא לרוב מוגבל בזמן. עוד סוג של חפיר הוא סוד מסחרי - לדוגמא, המתכון הסודי של קוקה קולה, שכמאמר האגדה (השגויה!) שני אנשים בלבד מכירים אותו, ואסור להם לטוס ביחד…

הפצה ותשתית - חברות כמו אמזון או פדקס השקיעו משאבים רבים בבניית יכולת הפצה לוגיסטית שכמעט בלתי אפשרי להתחרות בה. בקרב הניפטי פיפטי, אפשר לציין את קוקה קולה שבנתה מערכת הפצה גלובלית למשקאות שלה וכן מקדונלד’ס שבנתה דומיננטיות נדל”נית במיקומים אסטרטגיים וכן רשת הפצה משובחת שהבטיחה בקרת איכות ברמה גבוהה ועלויות נמוכות.

כל החפירים האלה חשובים, והשילוב ביניהם הוא שילוב מנצח. בדיעבד, כמובן שקל לנתח לאיזו חברה היה חפיר אמיתי, ולאיזו חברה רק נדמה כאילו היה כזה. ובכל זאת, אפשר לבחון את החברות שהכו את המדד בתקופה המדוברת ולראות מה משותף להן. ואלה שמות:

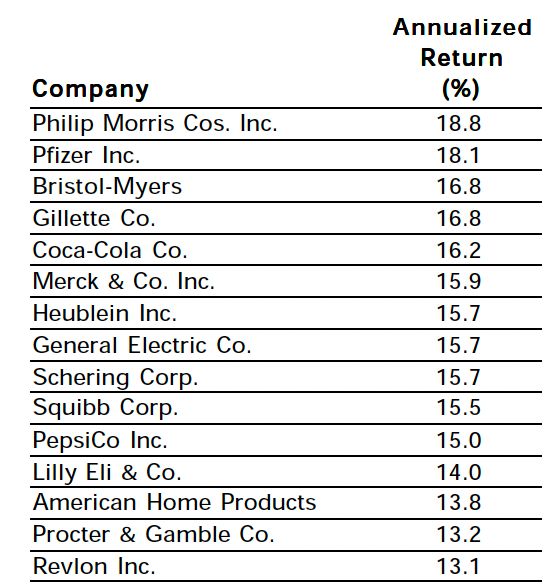

יש כאן 15 חברות: שבע מהן - פיליפ מוריס, ג’ילט, קוקה קולה, Heublein (בעלת מותגי אלכוהול מובילים), פפסיקו, פרוקטר אנד גמבל ורבלון - הן חברות מותג קלאסיות שאפשר לסמן אותן בתור חברות מוצרי צריכה בעוד שמונה אחרות - פייזר, בריסטול מאיירס, מרק, שרינג, סקוויב, איליי לילי ואמריקן הום פרודאקטס הן חברות תרופות.

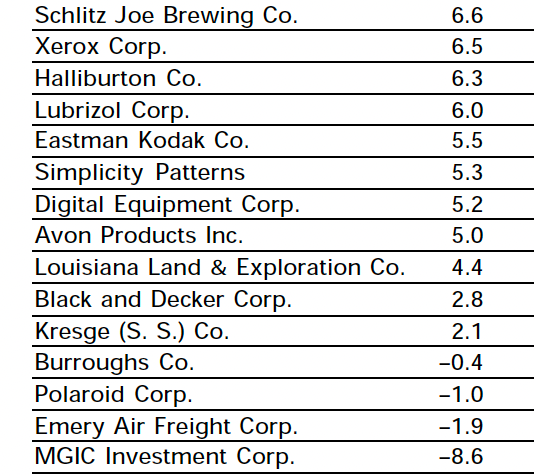

במקביל, נבחן את 15 החברות הגרועות ביותר מבחינת תשואה שנתית:

התמונה כאן שונה מאוד - חמש חברות טכנולוגיה: זירוקס, איסטמן קודאק, דיג’יטל אקוויפמנט, בורווס ופולארואיד; ארבע חברות תעשייה: האליברטון (אנרגיה), לובריזול (כימיקלים), לואיזיאנה לאנד (אנרגיה) ואמרי (לוגיסטיקה); ארבע חברות מוצרי צריכה: שליץ ג’ו (בירה), סימפליסטי (תפירה ויצירה), אבון (קוסמטיקה) ובלאק אנד דקר (כלי עבודה); קמעונאית אחת בשם קרסגי ומג’יק, נציגה פיננסית יחידה שסוגרת את הרשימה.

אי אפשר להגיע למסקנה גורפת ומוחלטת, אבל יש כמה מסקנות מעניינות:

מעניין לראות שחברות תרופות הצליחו לשמר את מעמדן היטב - חפיר המבוסס על פטנטים שמעניקים להן בלעדיות למשך שנים ומאפשרים מחירים גבוהים. בנוסף, תרופות הן מוצר קריטי עם ביקוש לא מחזורי – אנשים צורכים תרופות גם בזמני משבר כלכלי, זאת בניגוד לחברות תעשייתיות שמושפעות מאוד ממחזורי גאות ושפל כלכליים, במיוחד כתלות במחירי הסחורות.

חברות מוצרי הצריכה שמבוססות מותגים חזקים הצליחו לשמור על כוח תמחור משמעותי ונאמנות לקוחות (למשל קוקה קולה, פרוקטר אנד גמבל). גם מוצרי צריכה בסיסיים (משקאות, קוסמטיקה, סיגריות) נצרכים באופן עקבי יחסית, מה שמפחית את התנודתיות העסקית.

גם תרופות וגם מוצרי צריכה נוטים להציג שולי רווח גבוהים והחזר גבוה על ההון (ROE), מה שהוביל לצמיחה ארוכת-טווח, בניגוד לחברות אנרגיה, תעשייה ואלקטרוניקה להן החזר נמוך על ההון.

באופן כללי, ניתן לראות כי שני סוגים של חברות מתפקדים פחות טוב בטווחי זמן ארוכים:

חברות חדשניות לזמנן, שהחדשנות שלהן אינה מוגנת בפטנט - חברות טכנולוגיה צומחות מהר ונסחרות במכפילים גבוהים, אבל כוח החדשנות יוצר מתחרים, ירידת מחירים ושחיקה ברווחיות. חברות כמו זירוקס, קודאק ודיג'יטל אקוויפמנט היו חדשניות בזמנן, אבל לא הצליחו להגן על החפיר שלהן מול שינויים טכנולוגיים ושחקנים חדשים. לכל חברה יש תירוץ מצוין - קודאק, למשל, הובילה בתחום הצילום האנלוגי אך פספסה את המעבר לדיגיטלי - אך האם אפשר לסמוך על חברה שלא תפספס שום שינוי טכנולוגי?

חברות מוצרי צריכה עם מותגים לא מספיק חזקים - זה קורה לעיתים קרובות כאשר הערך העיקרי של המותג הוא המחיר שלו. תחרות על מחיר היא לרוב לא דרך טובה להתחרות לטווח ארוך, ומה שצריך הוא ליצור חיבור כלשהו בין הלקוח למותג - חיבור שמניב הכנסות חוזרות ותפישה של הערך שהמותג נותן. חברות עם חולשת מותג או בידול איבדו את כוחם מול מתחרים חזקים או יעילים יותר.

הסיפור של הניפטי פיפטי הוא קצת רורשאך וכל אחד יכול לקחת אותו לאן שירצה. יש שיגידו שצריך להיזהר ממניות שנסחרות בתמחור גבוה רק בגלל השם שלהן, והם יצדקו; יש שיגידו שהמחירים הגבוהים היו מוצדקים בחלק מהמקרים והכל תלוי במניה הספציפית, והם בוודאי יצדקו; ויש שידברו על הנראטיב ההיסטורי השגוי לגבי הניפטי פיפטי שהוא קצת כמו האימפריה הרומית הקדושה - לא הייתה אימפריה, לא רומית ולא קדושה; אבל בעיני הלקח העיקרי הוא איזה סוג של מניות יכולות לספק תשואה גבוהה לטווח ארוך, ואיך זה רלוונטי לימינו.

אתן את אנבידיה כדוגמא - כתבתי לא מעט על החברה, וכולכם שומעים עליה כל הזמן. לאחרונה, אחד הנראטיבים המרכזיים לגבי החברה הוא שהמכפיל שלה יחסית זול, למעשה, בסביבות 25x לשנה הקרובה, עבור חברה שעדיין צפויה לצמוח בקצב שנתי של 30%-40% בשנתיים הקרובות. על פניו, זול באופן יוצא דופן. בפועל, אני רוצה לטעון שיש סיכוי לא רע שהשוק דווקא מתמחר את הסיכונים שלה באופן הוגן. אנבידיה היא אכן חדשנית נכון ל-2025, אולי החדשנית מכולן. היא נהנית מהובלה טכנולוגית וביקוש שיא למוצר מבוקש וקריטי, מה שגורם לה למכור ברווחיות הזויה (רווח גולמי של כ-75%) ולהגדיל את ההכנסות בקצב מסחרר. אבל היא לא חברת תרופות, וחברה גדולה אחרת יכולה לייצר מוצר מקביל, ויותר מזה, היא לא קוקה קולה, במובן שאם חברה אחרת תייצר מוצר באיכות זהה ובעלות נמוכה יותר, מיקרוסופט, אמזון ומטא לא יסתכלו לאחור ויעברו אל המתחרה. האם זה אפשרי לייצר מוצר כזה בטווח הזמן הקצר? סביר שלא. אבל המשמעות של מכפיל 25 הוא שהחברה צפויה להחזיר את השווי שלה תוך 25 שנה. ואנחנו צריכים לתהות מי יודע מה יהיה עוד 10 שנים בעולם הטכנולוגיה וה-AI שמשתנה תדיר, לא כל שכן עוד 25 שנה?

אפל היא דוגמא נגדית. ניתן לשמוע לא מעט שיח סביב התמחור היקר, והיא אכן יקרה ביחס לחברה שכמעט לא צומחת בשנים האחרונות (עם מכפיל גבוה מ-30x על רווחי השנה הקרובה). אבל אפל היא מותג אמריקאי אהוב שבנה אקו-סיסטם משמעותי סביבו. חפיר המותג של אפל רחב בהרבה מהחפיר של אנבידיה, כי מרבית הצרכנים של אפל לא יחליפו לסמסונג אם המחיר של הגלקסי יהיה נמוך ב-$100. זה הכוח הגדול של מוצרי צריכה ששמרו על מיתוג ובידול חזק, וזה מה שאנחנו צריכים לשאול את עצמנו כמשקיעים לטווח ארוך - האם לחברה שלנו יש חפיר שיכול להחזיק בטווח זמן שכזה? האם המותג מספיק מבודל? האם אפשר לפתח מוצר מקביל? האם פיתוח שכזה יוביל את הצרכנים למוצר השני? והאם כתוצאה מכך, יהיה לחץ שלילי על המחירים והמרווחים? או בקיצור - האם אנחנו משקיעים בקוקה קולה, או בפולארואיד?

כמו כל ניתוח היסטורי בשוק ההון, גם הניתוח הזה לא יכול להציע מסקנה חותכת, אלא רק כללי אצבע וכמה תובנות. תעשיית הטכנולוגיה בימינו היא לא תעשיית הטכנולוגיה של לפני 50 שנה, וגם תעשיית מוצרי הצריכה ותעשיית התרופות שונות ומתמודדות עם אתגרים אחרים. ועדיין, השאלה שאתם צריכים לשאול את עצמכם לפני השקעה במניה לא השתנתה, וגם לא תשתנה - מה הערך הכלכלי שהחברה תוכל לייצר. מה יהיו ההכנסות, מה יהיו המרווחים, מה היקף ההשקעות הנדרש, מה המיצוב התחרותי, מהם הסיכונים ומהם הסיכויים, ואיזה סוג של חפיר יש לה, אם בכלל. ואז, רק אז, יגבר הסיכוי שלכם להשקיע ב-15 הראשונות בטבלה ולא ב-15 האחרונות.

רשימה מעולה!

מעולה++ תודה על סקירה מעמיקה ומלמדת.