החברה הכי מעניינת שמעולם לא שמעתם עליה

בעל הכשרון הוא כצלף הפוגע במטרה שאף אחד אחר לא יכול לפגוע, בעוד גאון פוגע במטרה שאף אחד אחר לא יכול לראות

המייסד של סלאק, סטיוארט באטרפילד, אמר פעם שחדשנות היא שינוי התנהגותי. במובן הזה, שום חברה לא הוכיחה את זה טוב יותר מ-Constellation Software (להלן תקרא קונסטליישן).

קונסטליישן הוקמה ב-1995 בטורונטו, קנדה, על ידי אדם קצת תמהוני בשם מארק ליאונרד, שלא מצטלם הרבה, אבל בפעם האחרונה שראינו אותו הוא נראה כך…

ליאונרד החל את הקריירה בעולם הון הסיכון, וראה איך כל הכסף הולך לחברות בעלות שוק פוטנציאלי גדול (TAM). ליאונרד חשב שדווקא יש הזדמנות כלכלית מצוינת בחברות עם שוק קטן יותר - חברות תוכנה “אנכיות” שמשרתות נישה וגדלות להיות חברות נפלאות שיוצרות הרבה ערך לבעלי המניות, וכל זאת עם הרבה פחות תחרות. לפני 30 שנה, הוא הקים חברה שרוכשת חברות כאלה. והרי התוצאה:

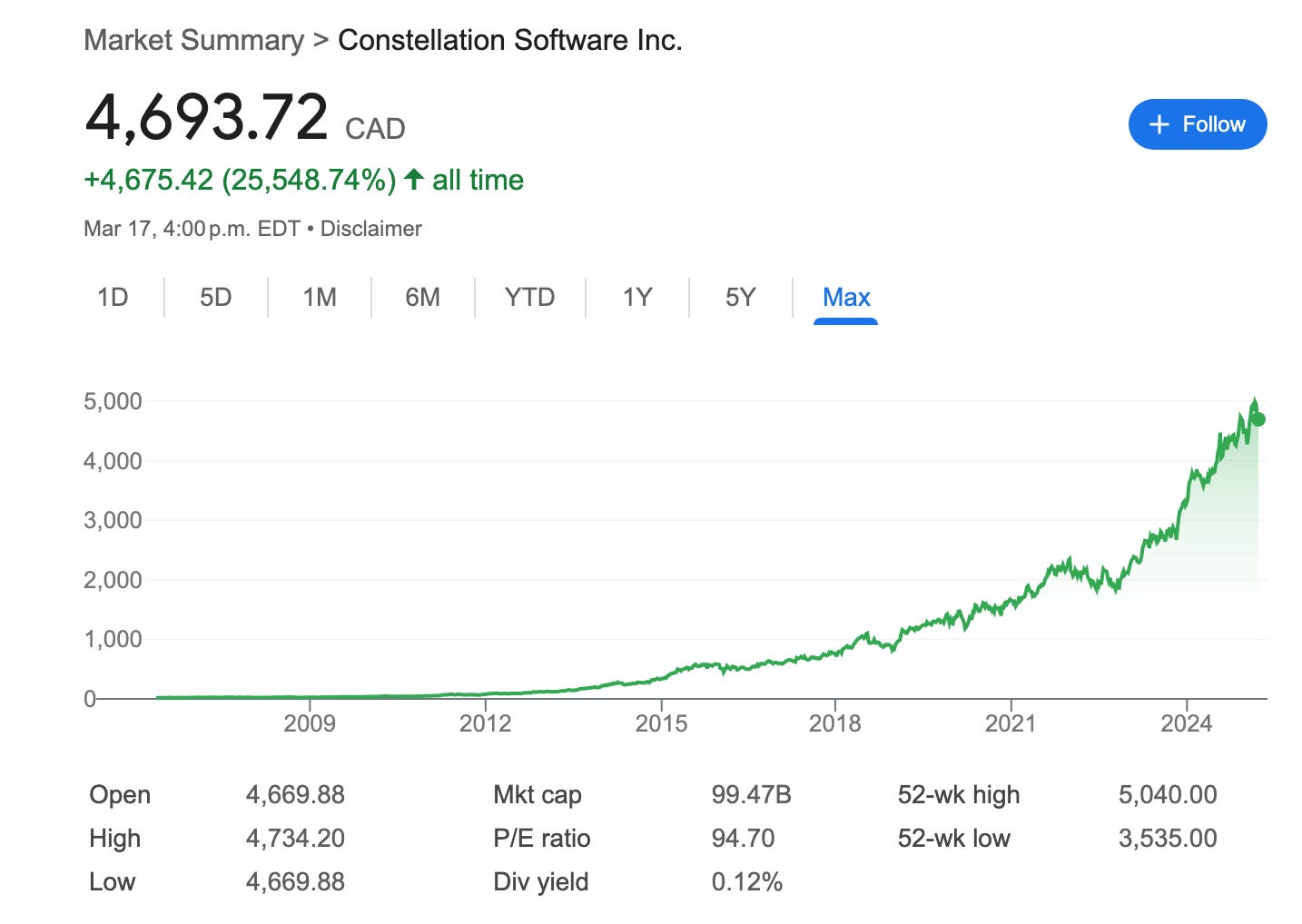

קונסטליישן הונפקה ב-2006 ורשמה תשואה פנומנלית מאז, כשהיא שווה היום כ-100 מיליארד דולר קנדי. למעשה, אין כמעט אח ורע לתשואה השנתית שלה ב-15 השנים האחרונות שמתקרבת ל-40% לשנה, גבוהה בהרבה מהתשואה של אפל, מיקרוסופט, גוגל, אמזון ומטא. בואו נצא למסע להבין איך ליאונרד עשה את זה.

איך הכל התחיל

ללאונרד היה מסלול די רגיל - תואר ראשון, תואר שני, והרבה סקרנות לגבי תעשיית הטכנולוגיה. הוא החליט לעבוד בתחום שהיה חדשני באותה תקופה, בוודאי בקנדה - קרנות הון סיכון. באמצע שנות ה-80 הוא הצטרף לקרן Ventures West ועבד בה במשך 11 שנים. זו הייתה תקופה שונה מאוד בעולם ההון סיכון, אך דבר אחד כמעט לא השתנה עד היום - המון פוקוס על גודל השוק. כדי לגייס השקעה, היית צריך להסביר איך המוצר שלך יכבוש את העולם בסערה.

באותן שנים, מרבית ההשקעות היו בתעשיית השבבים והתקשורת, אבל ליאונרד מאוד התעניין בתוכנה, ושם לב שהמיקוד בתוכנות אנטרפרייז באותה עת היה בעיקר על מוצרים הוריזונטליים (רוחביים), שרלוונטיים להרבה סוגים של משתמשים. לדוגמא, סאפ שפיתחה מערכת ERP או לוטוס שפיתחה מעין גרסה מוקדמת של גיליון נתונים. הרוחביות אפשרה למכור לתעשיות שונות ובעלי מקצוע שונים, והגדילה מאוד את היקף השוק הפוטנציאלי. אם נחשוב על לוטוס, או על אקסל שבאה בעקבותיה, הרי שבאקסל משתמשים רואי חשבון, עורכי דין, עובדים בתעשיית הטכנולוגיה, השיווק, הייצור וכו’, כך שגודל השוק כמעט אינסופי.

מנגד, סטארטאפים שפיתחו תוכנות ורטיקליות (אנכיות), שממוקדות בנישות ספציפיות, לא הצליחו לגייס השקעה, כשהקושי המרכזי היה להוכיח שהשוק גדול מספיק. תוכנה למגזר הציבורי, או למערכת החינוך או למתווכי נדל”ן נשמעה כדבר מופרך. ובזמנו, בסוף שנות ה-80 או תחילת שנות ה-90, זה באמת היה מופרך. תעשיית התוכנה הייתה בחיתוליה, רוב האנשים לא עבדו עם מחשב באופן שוטף, האינטרנט היה בחיתוליו, ומי בכלל חשב על תוכנות אנכיות? גם היום, 30 שנים אחרי, מרבית משקיעי ההון סיכון לא יאמינו שאקזיט בחברה כזו יכול להניב להם תשואה מספיק גבוהה על הקרן שגייסו. אותם משקיעים ישקיעו בחברות SaaS בתחומים כמו ניהול משימות ופרוייקטים, אבטחה וסייבר, שיווק ומכירות וכו’, שמוכרות לבייסיקלי כולם, ויעדיפו להתרחק מחברות עם גודל שוק פוטנציאלי נמוך.

אבל ליאונרד כאמור, לטש עיניו דווקא לחברות עם החלומות הקטנים יותר - אלו שבונות תוכנות אנכיות לנישות ספציפיות. הוא הבין שזה מודל מעולה - פשוט לא מתאים להון סיכון, והוא גם לא אהב את המודל בו צריך לשאוף לאקזיט מהיר - למה לא לתת לחברה לצמוח, ולתת למנהלים להמשיך לנהל את החברה במשך שנים ארוכות?

כך, מתוך הרצון ליצור עסק לטווח ארוך בניגוד למודל ההון סיכון המהיר, ליאונרד הקים את קונסטליישן, עם החזון לרכוש עסקים נישתיים שחמקו מתחת לרדאר של קרנות הון סיכון או פרייבט אקוויטי בשל גודלם הקטן. הנה ציטוט ממכתבו לבעלי המניות משנת 2016, שמספק לנו הבנה טובה יותר של האסטרטגיה:

האסטרטגיה של קונסטליישן היא להיות בעלים טובים למאות (ואולי יום אחד לאלפי) עסקים קטנים וצומחים שפועלים באופן עצמאי ומניבים תשואה גבוהה על ההון. האסטרטגיה שלנו אינה שגרתית. רוב המנכ"לים של החברות ציבוריות מעדיפים לנהל עסק גדול אחד – אולי שניים או שלושה עסקים גדולים, אך לעיתים רחוקות 200 עסקים. הם מצפים (או מקווים) להשיג תשואה גבוהה מהממוצע על ההון באמצעות יתרונות לגודל ובאמצעות דריסת או רכישת המתחרים הקטנים שלהם. "אנחנו מספר 1 בשוק גדול וצומח זה" הוא לרוב המודל השאפתני שלהם. זהו גם מודל שנוח לבעלי מניות, אנליסטים ודירקטוריונים. אנו מכירים בכך שיתרונות לגודל, ניהול מרכזי וכישרונות מהשורה הראשונה הפועלים בשווקים גדולים וצומחים יכולים להיות מתכון מוצלח לבניית עסקים. אבל זה לא מה שאנחנו עושים.

ליאונרד נחבא אל הכלים ואפשר למנות על כף יד אחת את כמות הפעמיים שהתראיין, אבל הוא אוהב לכתוב (מזכיר מישהו?) ויש לו אוסף מכתבים לבעלי המניות שלפרקים כתב בכל רבעון, אחר כך בכל שנה, ובסוף התעייף כי הרגיש שהוא לא מחדש דבר. אבל באחד המכתבים האחרונים הוא כתב:

הייתי בן 39 כשהקמתי את קונסטליישן. היו לי ארבעה ילדים, כולם מתחת לגיל 10, בית צנוע ומשכנתא. נהגתי בטויוטה קאמרי, ולאשתי היה מיניוואן ישן של קרייזלר. ידעתי לעבוד כמו מטורף, והיה לי עשור של ניסיון בתעשיית ההון סיכון. העשור הזה לימד אותי איך לשתף פעולה עם צוותים קטנים ומלאי מוטיבציה, ומה ההבדל בין עסק טוב לעסק גרוע. רציתי מאוד להקים עסק שיספק לי תחושת הגשמה.

התובנה החשובה ביותר מהקריירה שלי בהון סיכון הייתה שעסקים של תוכנה לשוק אנכי (VMS) מצוינים כהשקעה כלכלית, אך היו השקעות גרועות להון סיכון משום שפעלו בשווקים קטנים. כדי להקים את קונסטליישן, שיניתי את מודל ההון סיכון הרגיל בדרך לא שגרתית, והתמקדתי בבעלות קבועה על עסקים קטנים רבים בתחום ה-VMS, שיכלו לשתף שיטות עבודה מוצלחות. השאר, כמו שאומרים, היסטוריה.

והשאר אכן היסטוריה. ב-1995, ליאונרד גייס כסף ראשוני באמצעות הקשרים שלו בתעשיית ההון סיכון, והקים את קונסטליישן. ההון הראשוני שימש למימון הרכישות הראשונות, שבתחילה עמדו על 2-3 חברות בשנה בלבד. אבל ליאונרד התגלה כאחד ממקצי ההון הטובים בהסטוריה, ו-30 שנה אחרי הקמת החברה, בשנת 2024 בלבד, היא רכשה מעל 100 חברות, בשווי כולל של כ-1.8 מיליארד דולר, רשמה תזרים מפעילות שוטפת שמתקרב ל-3 מיליארד דולר והכנסות גבוהות מ-10 מיליארד דולר1.

ה-Vertical Market Software, או VMS, מורכב מעשרות אלפי חברות שמוכרות לנישות ספציפיות. כמה דוגמאות לחברות שקונסטליישן רכשה לאורך חייה:

Aleyant Systems – פתרונות תוכנה לתעשיית הדפוס

Occam Systems – תוכנה לניהול דיור לסטודנטים

Campana Systems – תוכנה לניהול מועדוני רכב

Helm – תוכנה לניהול תפעול ציי גרירה

Grampian Software – ספקית מערכות לניהול עובדים בענף התחבורה הציבורית בבריטניה

בניגוד לחברות רוחביות, בשוק ה-VMS המכפילים יחסית נמוכים, וכך קונסטליישן מצליחה להתרחב בעלות יחסית נמוכה. בעצם, אם נחזור לציטוט של לאונרד מקודם - "חברות ורטיקליות הן השקעה כלכלית מצוינת אך הן השקעות הון סיכון גרועות משום שהן משרתות שווקים קטנים" - המוטו הזה הפך לעיקרון יסודי באסטרטגיה של קונסטליישן. רק כדי לסבר את האוזן, הרכישות של קונסטליישן נעשות (על פי פרסומים זרים) במכפילי הכנסות שנעים בין 0.8x ל-3x (עם ממוצע שמתקרב ל-1x) ומכפיל EBITDA ממוצע של 5x-6x. מה זה בעצם אומר? חברת תוכנה שמכניסה 5 מיליון דולר בשנה, עם 1 מיליון דולר ב-EBITDA, תרכש בסביבות 5 מיליון דולר. אותה חברה תחזיר את שווי ההשקעה תוך 6-7 שנים אם לא תצמח, אבל בהנחה ותמשיך לצמוח ותתייעל, הודות לתמיכה הארגונית מקונסטליישן, היא תוכל להחזיר את ההשקעה מוקדם יותר. וכמובן, קונסטליישן תשתמש בתזרים מאותה חברה על מנת לרכוש חברות נוספות.

כמובן, זה נשמע פשוט. לעשות את זה פעם אחת. אולי פעמיים. אבל קונסטליישן רכשה מעל 1,000 חברות מאז הקמתה. וכדי לעשות את זה בסקייל, צריך ליצור חברה מיוחדת עם מכונת איתור וביצוע שמסוגלת לאתר הזדמנויות רכישה, לרכוש אותן במחיר המתאים, לשמר את ההנהלה והעובדים של החברה הנרכשת מרוצים, לייצר ידע ומבנה ארגוני בתוך החברה שמאפשר את כל זה, ולשמח את בעלי המניות. וזה כבר מסובך, מאוד.

החברה

המבנה הארגוני הוא מעין בבושקה - עסקים בתוך עסקים בתוך עסקים. החברה פועלת באמצעות שש קבוצות תפעוליות עיקריות, שכל אחת מהן מכילה עסקי תוכנה נפרדים רבים המשרתים שווקים ורטיקליים ספציפיים. מבנה רב-שכבתי זה מאפשר מומחיות ניהולית בכל רמה תוך שמירה על הפילוסופיה התפעולית המבוזרת שהוכיחה את עצמה לאורך חיי החברה.

קבוצת Volaris, אחת משש המגזרים התפעוליים של קונסטליישן, מתמקדת ברכישת עסקי תוכנה המשרתים מגזרים מגוונים כולל עסקים חקלאיים, שירותים פיננסיים, חינוך ונון-פרופיט. היא החטיבה הגדולה ביותר, עם קרוב ל-200 עסקים תחתיה. Harris Computer Systems, חטיבה נוספת, משרתת בעיקר לקוחות מהמגזר הציבורי בתחומי שירותים, חינוך ובריאות, יחד עם לקוחות מהמגזר הפרטי בטכנולוגיה, טכנולוגיות קמעונאות, פתרונות תשלום וביטוח. ל-Harris כיום יותר מ-100 חברות.

Jonas Software מייצגת חלק משמעותי נוסף מפעילותה של קונסטליישן, ומתמקדת בתוכנות אנכיות עם דגש מיוחד על יישומי B2B. היא שומרת על נוכחות משמעותית באזורים גיאוגרפיים שונים כולל צפון אמריקה, אירופה, דרום אמריקה, אוסטרליה וניו זילנד, עם 140 חברות בתיק שלה המתפרסות על פני יותר מ-40 ענפים אנכיים עיקריים, בעיקר במגזרי האירוח והבנייה. Vela Software מפעילה שמונה תת-חטיבות המתמקדות בעיקר במגזר התעשייתי, כולל נפט וגז וייצור, בעוד Perseus Group מנהלת כ-60 חברות בתעשיות מגוונות מבניית בתים ועד בריאות ושיווק דיגיטלי.

המגזר התפעולי העיקרי השישי, Topicus, מתרכז בחברות תוכנה באירופה. מגזר זה נרכש בדצמבר 2013 תמורת 360 מיליון דולר, המייצג אחת מהרכישות הגדולות יותר של קונסטליישן, וב-2021 עבר ספין-אוף והונפק כחברה ציבורית נפרדת, שכ-30% ממנה מוחזק על ידי קונסטליישן. פיצול זה ממחיש את הנכונות של קונסטליישן לארגן מחדש את הפעילות על מנת לשפר את המיקוד ויצירת הערך למשקיעים. באופן קולקטיבי, ששת המגזרים התפעוליים הללו משרתים לקוחות ביותר מ-100 שווקים שונים ברחבי העולם, עם פעילות המתפרסת על פני צפון אמריקה, אירופה, אסיה, אוסטרליה, דרום אמריקה ואפריקה.

המכונה

המודל העסקי של קונסטליישן נע סביב רעיון פשוט אך רב עוצמה: רכישת עסקי תוכנה מתמחים המשרתים שווקי נישה, שיפור הפעילות שלהם תוך שמירה על האוטונומיה שלהם, והחזקתם באופן קבוע במקום לנסות למכור אותם מחדש (בשונה מגופים רבים אחרים). יעדי הרכישה בדרך כלל חולקים מספר מאפיינים שהופכים אותם לאטרקטיביים עבור קונסטליישן: הם מספקים תוכנות קריטיות למשימות שהלקוחות נסמכים עליהן לפעילות יומיומית, מציגים שיעורי שימור לקוחות גבוהים, מייצרים זרמי הכנסות חוזרות, ופועלים בשווקים מתמחים עם תחרות מוגבלת. בעסקים אלה יש לרוב עלויות מעבר גבוהות ונעילת לקוחות משמעותית, כיוון שהתוכנה לעיתים קרובות משתלבת באופן עמוק בתהליכים התפעוליים של הלקוחות.

"We buy beautiful businesses—asset light, high margin businesses with switching costs, customer lock in and recurring revenue"

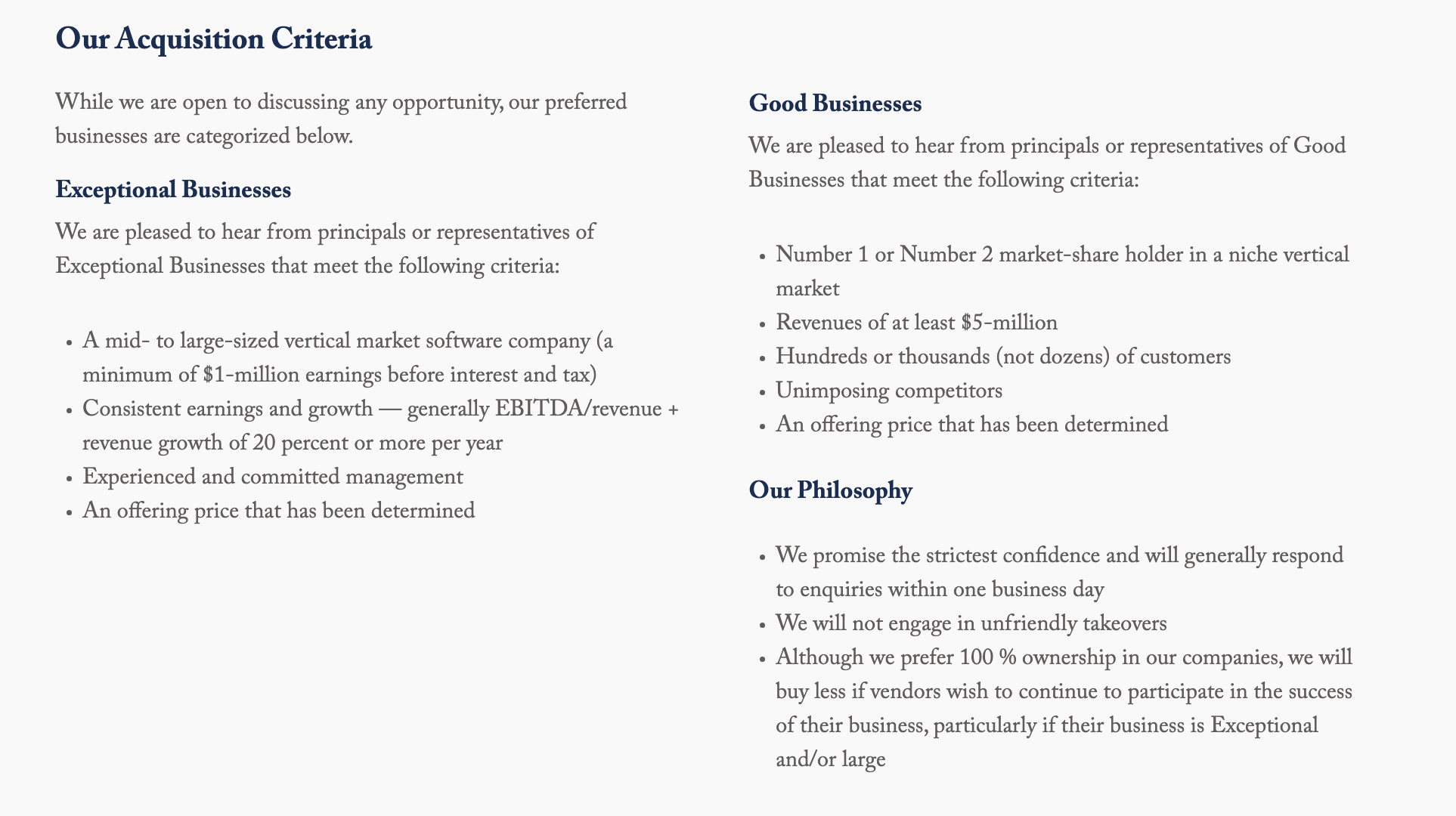

היסטורית, רוב הרכישות של קונסטליישן היו קטנות יחסית, בדרך כלל בשווי של פחות מ-10 מיליון דולר, למרות שהחברה לעיתים רודפת אחר עסקאות גדולות יותר, בייחוד בשנים האחרונות (על כך אפרט יותר בהמשך). רכישות גדולות ראויות לציון כוללות את Acceo Solutions תמורת 250 מיליון דולר בינואר 2018 ואת חטיבת בתי החולים של Allscripts תמורת 700 מיליון דולר במרץ 2022. היא גם מחזיקה בשרשור באחת מחברות התוכנה הגדולות בפולין, Asseco. החברה שומרת על משמעת רכישה קפדנית, ומדווחת כי היא דבקה ב-Hurdle rate של 20% - כלומר, היא רוכשת רק עסקים שצפויים לייצר תשואה שנתית (IRR) של לפחות 20% על ההשקעה. שיעור זה ירד לאורך השנים, מתוך הרצון להקצות עוד כסף לרכישות, אך עדיין החברה שומרת על גישה קפדנית להערכת שווי חברות שהיא מכרעת להצלחתה, בייחוד כאשר התחרות על נכסי תוכנה התעצמה בשנים האחרונות.

הקריטריונים למה הופך חברה ליעד לרכישה פשוטים:

רווח גבוה מ-1 מיליון דולר

צמיחה קבועה בהכנסות וברווחים

צוות ניהול מנוסה ומסור

מחיר הוגן

במקום לכפות תהליכים תאגידיים סטנדרטיים על פני הרכישות, קונסטליישן מאמינה בגישת ניהול מבוזרת המאפשרת לחברות הנרכשות לשמור על עצמאותן, זהותן, תרבותן וצוותי הניהול שלהן. השימור של האוטונומיה התפעולית מאפשר שמירה על האלמנטים היזמיים שהפכו את העסקים האלה למוצלחים מלכתחילה, בזמן שקונסטליישן מספקת מומחיות בהקצאת הון, שיפורים תפעוליים וגישה למשאבים משותפים. עם מאגר של יותר מ-1,000 חברות בפורטפוליו, אפשר להבין כמעט במדויק לאיזה שיעור נטישה תוביל העלאה של 20% במחיר התוכנה, כמה אנשי מכירות הארגון צריך או מה רמת השירות הנדרשת ללקוח.

האסטרטגיה הפרו-יזמית של החברה יצרה לה מוניטין נפלא בשוק וגורמת ליזמים רבים לרצות להימכר לה, כמו בדוגמא הזאת:

קונסטליישן פיתחה מתודולוגיה לזיהוי, רכישה וניהול עסקי תוכנה הפועלת למעשה כ"מכונת M&A". תהליך זה מתחיל עם מחקר שוק נרחב וזיהוי פרוספקטים. החברה מחזיקה במערכת ניהול קשרי לקוחות מסיבית העוקבת אחר עשרות אלפי יעדי רכישה פוטנציאליים, ויוצרת מסד נתונים מקיף של כמעט כל חברת תוכנה אנכית בשווקי היעד שלה. גישה שיטתית זו למיפוי שוק מאפשרת לקונסטליישן לזהות מועמדים מבטיחים לרכישה לפני שהם מחפשים באופן פעיל קונים. הנה קטע מראיון עם דירקטור לשעבר בחברה:

"They have a database of around 70,000 or however many software companies. Basically, every software company in the world is included."

בראיון אחר נתקלתי בעדות על כ-200,000 חברות במאגר. אז אמנם לרכוש 100 חברות בשנה זה הרבה, אבל כשהמשפך מתחיל מכמות של 200,000 לידים, אפשר להגיע למספר הזה. כנראה שכמעט כל חברת תוכנה נמצאת ב-CRM (סיילספורס, אגב, למי שתוהה) של קונסטליישן. בהערת אגב, גם אני נתקלתי באנשי ה-M&A של קונסטליישן כנרכש פוטנציאלי בסטארטאפים שהייתי מעורב בהם בעבר. אנשי החברה לרוב מפתחים קשר של 5-10 שנים עם חברת תוכנה מרגע הקמתה, עוקבים אחרי ההתקדמות ויוצרים קשר רציף עם היזמים.

"What you see is that Constellation has a ridiculously big CRM environment. It's like a CRM with all kinds of software companies in it, from Canada to South Africa, from Australia to the North Pole. They have every insight they need to get quite a nice insight into the company"

ברגע שעסק נרכש, קונסטליישן מיישמת מספר שיטות תפעוליות ייחודיות. במקום לתת עדיפות לצמיחת הכנסות בכל מחיר, החברה שמה דגש על הניסיון להעלות את ה-EBITDA של החברה הנרכשת לפחות ל-30%. דגש זה לעיתים קרובות כרוך בביטול יוזמות חדשנות שאינן קשורות ישירות לצרכי הלקוחות ונכונותם לשלם, תוך הכוונה מחדש של משאבים לשיפורים שלקוחות קיימים מעריכים ויפצו את החברה על יישומם. ההתמקדות בשולי ה-EBITDA משקפת את הבנת החברה שייצור תזרים מזומנים עקבי הוא חיוני לשמירה על אסטרטגיית הצמיחה המבוססת על רכישות - כלומר עוד רווחיות יוצרת עוד מזומנים לקונסטליישן, שיוצרים עוד רכישות, ועוד מזומנים וכן הלאה…

בעיניי, הנקודה שמשקפת באופן הטוב ביותר את התרבות הארגונית, הוא שמחד יש הנחיות ברורות שלא חורגים מהן במילימטר לגבי סוג החברות הנרכשות, ומה שיעור התשואה המינימלי שמצפים מחברה נרכשת; מאידך, המבנה הארגוני מאפשר עצמאות לכל חטיבה, תת חטיבה ואפילו העובדים, שיכולים להחליט על רכישות בעצמם כל עוד הם עומדים בהנחיות הסדורות הללו. ואולי זה בעצם אותו צד - ברגע שאתה מפתח תרבות ארגונית עם מתודולוגיה סדורה, ואתה מביא טאלנט מקצועי ליישם אותה, אתה יכול להשאיר את עצמך בצד. ואם באמת צריך לשים את היד על שני הדברים הכי מיוחדים שליאונרד בנה בחברה, זו המתודולוגיה: מה רוכשים, איך רוכשים, מתי רוכשים; והתרבות הארגונית, שעושה Compounding לעצמה - מחטיבה לחטיבה, מספין אוף לספין אוף, ומחברה נרכשת אחת לחברה נרכשת אחרת.

הדבר שאולי מעיד בצורה הטובה ביותר על התרבות הארגונית הוא מערכת התמריצים בחברה. אין תגמול מבוסס מניות, כמו בחברות טכנולוגיה אחרות, ובמקום זה, יש בונוסים שמבוססים על התשואה מחברות שרכשת בעבר. אותם בונוסים יכולים לשמש למטרה אחת בלבד - רכישת מניות של החברה, שמוחזקות בנאמנות לפחות ארבע שנים. מודל התמריצים הזה גאוני בכמה רמות שונות: גורם לך לבצע רכישות טובות ככל האפשר; מפתח זהות אינטרסים עם החברה והמניה שלה; וגם לא מדלל כלל את סך המניות, שנשארו באותו היקף ב-15 השנה האחרונות:

מודל התמריצים הזה תקף כמובן גם להנהלות של החברות הנרכשות, וזה מעודד אותן להישאר לאחר המכירה ומפתח גם עבורן זהות אינטרסים עם קונסטליישן וההצלחה שלה.

Show me the incentive, I’ll show you the outcome - Charlie Munger

האתגר

האתגר המרכזי של החברה הוא להמשיך להגדיל בכל שנה את כמות הכסף שהיא מקצה לטובת רכישת חברות, ולעשות זאת בצורה יעילה. היסטורית, הקצאת ההון בחברה משובחת ביותר, והרבה מכך קשור כנראה למבנה הארגוני המיוחד ולמתודולוגיה שליאונרד וצוותו בנו, אבל ככל שהחברה גדלה, זה נהיה מסובך יותר.

כאמור, החברה בנתה מעגל קסמים - תזרים מפעילות שוטפת משמש לטובת רכישת חברות, שהרווחים שלהן מגדילים את התזרים מפעילות שוטפת, שבו משתמשים לרכישת חברות נוספות. אבל מעגל הקסמים הזה תלוי בכך שיהיו מספיק חברות אטרקטיביות ביקום החברות שקונסטליישן רוכשת ממנו. והאתגר הזה גדל משנה לשנה, כשבשנת 2024 החברה רכשה יותר מפי 5 חברות מב-2015 (יותר מ-100 חברות לעומת 19).

דרך אחת שהחברה מצאה על מנת להגדיל בהצלחה את כמות ההון שהיא מקצה, הוא לבצע רכישות יותר גדולות. עסק הליבה הוא עדיין רכישות חברות תוכנה קטנות ואנכיות, אבל בשנים האחרונות נרכשו כמה חברות גדולות יותר. בנוסף, החברה הפרידה כמה חטיבות והנפיקה אותן בנפרד, ויש להן מיקוד גיאוגרפי ותעשייתי שונה.

ובכל זאת - בשנים האחרונות נשמעו רחשים על כך שהחברה תוריד את ה-Hurdle rate, אותה משוכה שקובעת מה שיעור התשואה הפנימי (IRR) השנתי הצפוי מעסק נרכש. בעבר, ליאונרד היה מאוד נחרץ נגד שינוי כזה, וחשש שהורדה כזו תוביל לירידה דרמטית באיכות החברות הנרכשות. אבל האם יש אינסוף חברות תוכנה קטנות בעולם שאפשר לרכוש ב-IRR גבוה מ-30%, או חברות גדולות יותר ב-IRR גבוה מ-20%?

כאן עולות שלוש שאלות קריטיות למודל:

האם יהיו מספיק חברות תוכנה אנכיות שמיועדות לרכישה?

האם התחרות הגוברת על רכישתן לא תעלה את המחיר וכתוצאה מכך תוריד את התשואה הצפויה?

האם יש סכנה לפגיעה במודל של תוכנות אנכיות, בייחוד בשל מהפכת הבינה מלאכותית?

מבחינת כמות החברות, כאמור, ה-CRM של קונסטליישן מכיל די והותר חברות. אבל זה לא רק זה. יש בידינו פיסות מידע שמעידות על כך שהתעשייה הזאת רחוקה ממיצוי (ואולי לא יכולה להגיע למיצוי, אם לפחות אותה כמות חברות מוקמת כמו זו שנרכשת). מנסור דיה, עובד לשעבר של קונסטליישן והיום בכיר בפרייבט אקוויטי, צוטט בראיון:

"I think the runway is a lot longer than people appreciate, than even internally at Constellation we might have appreciated. If you think of a company even like Topicus today, given their size, still 60% of their revenues are in the Netherlands, which is a country of 17 million people, and they're expanding into more countries, more geographies. And so the runway is just massive, and it keeps increasing as well. It's a growing market in terms of the number of vertical software companies out there."

כוונתו היא שרוב ההכנסות של טופיקוס (כאמור, חטיבה של קונסטליישן שעברה ספין אוף ומוזגה עם חברה הולנדית), הן עדיין בהולנד, למרות שהחברה כבר מזה 5 שנים רוכשת חברות אירופאיות אחרות. אותה טופיקוס, אגב, כבר רכשה 12 חברות השנה (נכון לאמצע מרץ). ככלל, קונסטליישן מתפשטת גיאוגרפית והחלה לבצע רכישות גם ביפן ודרום מזרח אסיה, ומגייסת צוותים מקומיים לצורך כך. 55% מההכנסות של קונסטליישן מקורן בצפון אמריקה, ועוד 35% באירופה, כך שאזורים מתפתחים אחרים בעולם עשויים להיות רלוונטיים מאוד להמשך צמיחה.

בנוסף, החברה החלה לבצע גם רכישות גדולות יותר, והיקף הרכישה הממוצע עלה עם השנים2, כשב-2023 היקף הרכישה הממוצעת עמד על 28 מיליון דולר.

קונסטליישן בעצם כבר החליטה על מה היא מוכנה להתפשר - היא לא מוכנה להוריד את הסטנדרטים ושיעור התשואה הנדרש ברכישות קטנות, אבל היא כן מוכנה לרכוש חברות גדולות יותר בשיעור תשואה נמוך יותר, אפילו אם לעיתים זה מלווה בתחרות גדולה יותר עם פרייבט אקוויטי או קרנות חיפוש, וגם אם תהליך המכירה יותר תחרותי ולעיתים מעורבים בו בנקי השקעות.

יתרה מזאת - אנחנו רואים בשנים האחרונות גם מעט רכישות של תוכנות רוחביות (לדוגמא תוכנות שיווק או CRM). ליאונרד דיבר בעבר על כך שהחברה תשקול לרכוש גם חברות כאלה, בהינתן ההזדמנות, ואולי אפילו חברות בשוק הציבורי. אבל הכל, תוך שמירה על הקצאת הון משובחת3, יותר משובחת מכל רוכש סדרתי אחר:

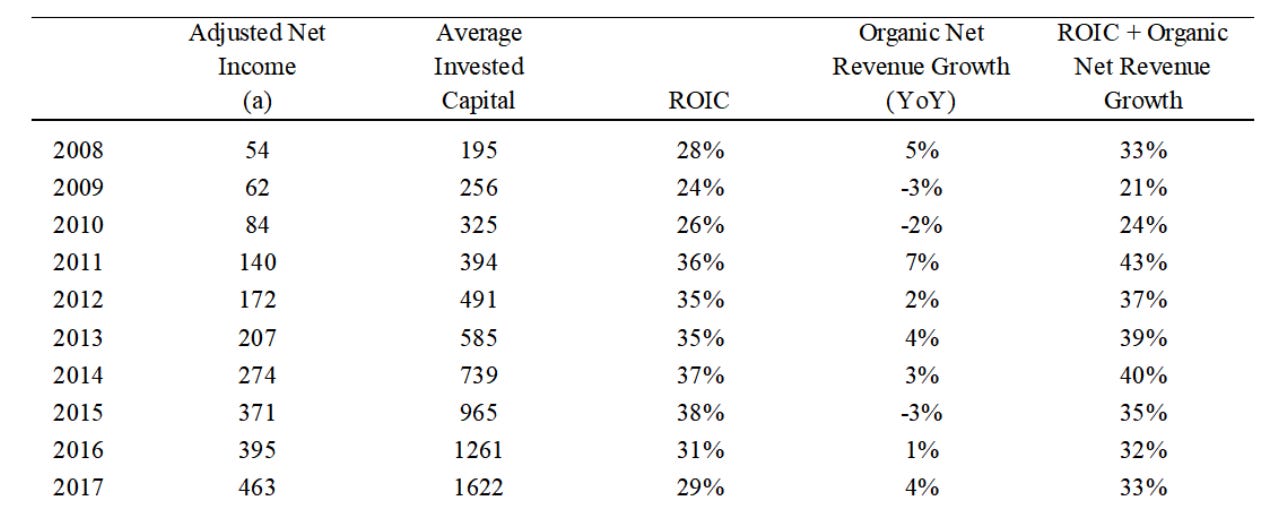

ובכל זאת, הצורך להגדיל את היקף הרכישות, ולרכוש גם חברות גדולות יותר, הוריד את ה-ROIC - התשואה על ההון המושקע, שהוא כוכב הצפון בקונסטליישן, ומה שמשמש כסמן מוביל לעליה בערך המניה. ניתן לראות בטבלה4 שה-ROIC בתוספת הצמיחה האורגנית עמד על שיעור גבוה מ-30% כמעט בכל העשור בין 2008 ל-2017 (כולל ב-2008!).

אבל מאז כאמור, דברים השתנו, והצורך להקצות יותר מזומנים הוריד את התשואה על ההון המושקע5 לפחות מ-30%:

אין ספק שהטרנד ימשיך, באופן מודע. אבל איפה הוא ייעצר? ליאונרד דיבר בעבר על הירידה של ה-ROIC, והסביר את המתמטיקה לפיה ה-ROIC (בתוספת הצמיחה האורגנית, שהיא יחסית שולית) יעצור ב-Hurdle Rate, אם החברה מחשבת את התשואה בצורה מדויקת.

Over time, ROIC+OGr should move asymptotically towards our hurdle rate if we are deploying all of our FCF on acquisitions and are accurately forecasting the internal rates of return (“IRR's”) on those acquisitions.

כלומר, אם המשוכה ירדה ל-20%, לפחות עבור רכישות גדולות, לשם ה-ROIC יגיע. אבל האם לא יהיה לחץ להוריד את ה-Hurdle rate על מנת להמשיך ולהקצות את ההון שהולך וגדל?

מבחינה מימונית, הוא יכול להגיע לשיעור נמוך מאוד, משום שכל עוד ההשקעה נעשית בשיעור גבוה יותר משיעור ההיוון של העסק (ה-WACC), משתלם לעשות אותה. אבל אנחנו יודעים שליאונרד והנהלת החברה רואים ב-ROIC גבוה את החפיר של החברה, והיכולת להשקיע בשיעורי תשואה גבוהים היא מה שמפריד אותה מהעדר, כך שסביר להניח שהם יעדיפו אלטרנטיבות אחרות על פני המשך ירידת התשואה - כניסה לשווקים חדשים, רכישת חברות ציבוריות או אפילו החזרת כסף לבעלי המניות.

אנחנו עוד רחוקים ממצב בו ההשקעות לא אטרקטיביות, אבל זו כנראה בעיה שהחברה תגיע אליה בשלב כלשהו בעשור הקרוב. גודל הוא כמובן לא רק חיסרון - מעבר ליתרון לגודל בניהול החברה ובסינרגיות בין חברות בנות, הגודל גם עשוי לאפשר מינוף רב יותר ורכישות גדולות יותר, כך שהשלב הבא בחיי קונסטליישן יתמקד גם בפעילות רכישות ומיזוגים במחירים גבוהים יותר.

התחרות היא החלק השני של האתגר. קונסטליישן יצרה גל של חקייניות, ששואפות להעתיק אותה וליצור תשואה פנומנלית. החל מפרייבט אקוויטי שמתמחה בתוכנה, כלה בקרנות חיפוש, ועוד שלל קרנות נוספות שמנסות להעתיק את המודל הכל כך מוצלח הזה. אבל מעטות מאוד הצליחו, ובאותה מידה שרבות נכנסות לשוק, רבות גם עוזבות אותו, ובכל זאת, התחרות העצימה מפעילה לחץ קבוע על שיעור התשואה, מה שגורם לחברה לחפש מקומות בהם התחרות שלה יחסית חלשה - כמו חברות לא צומחות, או אפילו חברות בדעיכה או קשיים - שם התחרות נמוכה בהרבה מחברות עם צמיחה אורגנית גבוהה, ובהתאם גם המחירים נמוכים, וקונסטליישן יודעת לייצר על החברות האלו תשואה יפה. למעשה, אחת הרכישות הכי גדולות של קונסטליישן בשנים האחרונות הייתה של חברת Altera, שנמצאת בדעיכה מתמדת וקונסטליישן רושמת הפחתות ערך רצופות בגינה, אבל עדיין מספקת תזרים בהחזר גבוה שמאפשר לקונסטליישן לרכוש חברות נוספות.

החלק השלישי של האתגר הוא האפשרות לפגיעה בחברות הנרכשות, בשל כניסת הבינה מלאכותית או שינויים טכנולוגיים אחרים. ומשום שאנחנו כבר אחרי 3,000 מילים, אני מעדיף לדון בו בפוסט אחר - פוסט שידון בהשפעה של AI על תעשיית התוכנה בכלל. רק אומר בקצרה שהטיעונים “בעד” הם ש-AI עשוי לשפר את הרווחיות של חברות התוכנה ולהגדיל את יקום החברות הרלוונטי לרכישה. הטיעונים “נגד” הם שחלק גדול מהחברות נתונות לסיכון תחרותי כי התחרות תגבר; וכן שאיכות ההכנסות תרד (אופי ההכנסות יהיה פחות “דביק”).

כדי לענות על זה, אני מציע לחזור רגע ליעדי הרכישה: הם מספקים תוכנות קריטיות לפעילות יומיומיות, מציגים שיעורי שימור לקוחות גבוהים, מייצרים זרמי הכנסות חוזרות, ופועלים בשווקים אנכיים עם תחרות מוגבלת. כשאני מדמיין אדם שמשתמש באופן יומיומי בתוכנה לניהול מלאי של יאכטות, או כזה שמנהל מערכת תשלומים לנון-פרופיט, או כזה שאחראי על תוכנת HR למכוני כושר, ומקבל שירות מצוין מחברות שנבחרו בקפידה - אני לא מדמיין אדם שהולך להחליף את התוכנה שלו כי אינדי האקר בנה משהו מקביל ב-AI בתוך שעה. אני גם לא מדמיין את אותו אינדי האקר מתעניין בתחום הזה מספיק כדי לבצע מחקר שוק מקיף ולהבין מה הלקוח צריך, ואיך בכלל להגיע ללקוחות בתחומי הנישה האלה. יש שיאמרו שהסיכון הוא שהלקוח יבנה בכוחות עצמו תוכנה שמתאימה יותר לצרכים שלו, אבל הצעת הערך הכי חשובה של תוכנה אנכית היא שהתוכנה כבר מאוד מותאמת ללקוח. זה לא סיילספורס או מאנדיי שצריכה לעבור התאמה לתעשייה הספציפית, כי אם מוצר שנבנה מתוך התעשייה, למען התעשייה. ולא רק זאת, לרוב התמחור של התוכנה סביר ביחס להיקף הפעילות של העסק, וקונסטליישן מקפידה על עלית מחירים שנתית שגבוהה במעט מהאינפלציה, אך לא יותר. בנוסף, לרוב החברה שילמה על ההטמעה של המערכת בחברה, ולא הרבה מנהלים אוהבים לנטוש את מה שכבר שילמו עליו…לכן, אני לא מאוד חושש ש-AI יציב סיכונים משמעותיים לקונסטליישן בשנים הקרובות.

המניה

לקונסטליישן יש טרמינולוגיה פיננסית פנימית ובה מושג שגור שנקרא FCFA2S - Free cash flow available to shareholders. בגדול, המספר הזה מייצג את התזרים מפעילות שוטפת לאחר הפחתות שקשורות לאותה פעילות. כחברה שעוסקת בהקצאת הון, זו כנראה הדרך האופטימלית להעריך את שוויה של קונסטליישן, משום שהרווח הנקי כולל פחת והפחתות ערך לא תזרימיות (לכן מכפיל הרווח נראה גבוה באופן שערורייתי), ואילו התזרים הנקי נמוך כי כל התזרים מפעילות שוטפת משמש לרכישות במהלך אותה שנה פיסקלית, שיעלו את התזרים מפעילות שוטפת בשנה העוקבת.

ה-FCFA2S ב-2024 עמד על כ-1.5 מיליארד דולר, וע”פ הרבעון הרביעי הקצב השנתי הוא כ-1.7 מיליארד דולר. נכון לכתיבת שורות אלה, ולפני שטראמפ יצייץ שוב, שווי החברה עומד על כ-69 מיליארד דולר. זה מכפיל של 40x - גבוה מאוד גם אובייקטיבית, וגם בהשוואה למכפילים בהם החברה נסחרה בעבר. ע”פ קצב הרכישות של קונסטליישן השנה (בסביבות 350 מיליון דולר נכון לינואר-פברואר 25’), סביר שהתזרים יעלה משמעותית ב-2025 ויתקרב ל-2 מיליארד דולר, ועדיין מדובר במכפיל 35x.

עכשיו, צריך לשאול מהו המכפיל של החברה בשנה המייצגת, או מכפיל האקזיט של החברה. הוא כנראה יהיה נמוך בהרבה - סביר שיעמוד על בין 20x ל-30x, כתלות ברווחיות המייצגת של החברה ושיעור הצמיחה. חשבון הטוויטר המצוין של Mostly Borrowed Ideas ניסה להעריך את התשואה הצפויה כפונקציה של הצמיחה השנתית בתזרים, והמכפיל בשנה המייצגת, והגיע לתוצאות האלו:

על פי ניתוח הרגישות, גם אם התזרים יצמח בעשור הקרוב ב-20% לשנה, וזה אם גדול, הרי שבמכפיל 25x התשואה השנתית תהיה דו ספרתית נמוכה. התשואה תהיה דו ספרתית גבוהה רק אם החברה תמשיך להיסחר בפרמיה, גם בשנת 2035, או שתצמח בשיעורים גבוהים אף יותר מ-20%. ובעוד 10 שנים, לדאבוננו, מארק ליאונרד כנראה יפרוש (הוא בן 68 היום).

דרך נוספת להעריך את שווי החברה היא לעשות “עצירת מצב”: נניח והחברה תחדול לרכוש חברות מחר. במצב כזה, היא לא תצטרך הוצאות מטה, ואפשר להתייחס לפעילות של החברות הבנות בלבד. קצב ההכנסות כרגע עומד על כ-10.5 מיליארד דולר. בהינתן שהחברות הנרכשות שואפות ל-EBITDA גבוה מ-30%, ונניח שגם הן לא יצטרכו להשקיע כסף בצמיחה אלא רק בשימור הקיים, נוכל להניח רווח נקי של 25%, אחרי מיסים. זה אומר שהחברה נסחרת כיום במכפיל מייצג של 27x ~ 70/(10.5*25%). זה מכפיל גבוה. מה המחיר שמשקיעים יהיו מוכנים לשלם על חברה ללא צמיחה, או עם צמיחה מועטה מאוד? כנראה 10x-15x.

התרגיל הפשוט הזה נועד להראות שהחברה נסחרת בפרמיה. יש שיגידו שהפרמיה מוצדקת, לאור הטראק רקורד של החברה, שאין שני לו; וכמובן התרבות, המבנה הארגוני, ההנהלה הצנועה והחדה (לא רק ליאונרד - כל הצוות שבנה בצלמו), וכל שאר הסופרלטיבים. ויש גם שיגידו שלמרות הכל, אין פה הרבה דאונסייד, כי גם אם הצמיחה השנתית תרד ל-15%, וזה אם גדול, הרי שאנחנו עדיין צפויים לתשואה שנתית שדי דומה לתשואה ההיסטורית של ה-S&P 500. אבל בשביל זה אנחנו יכולים גם להשקיע במדד.

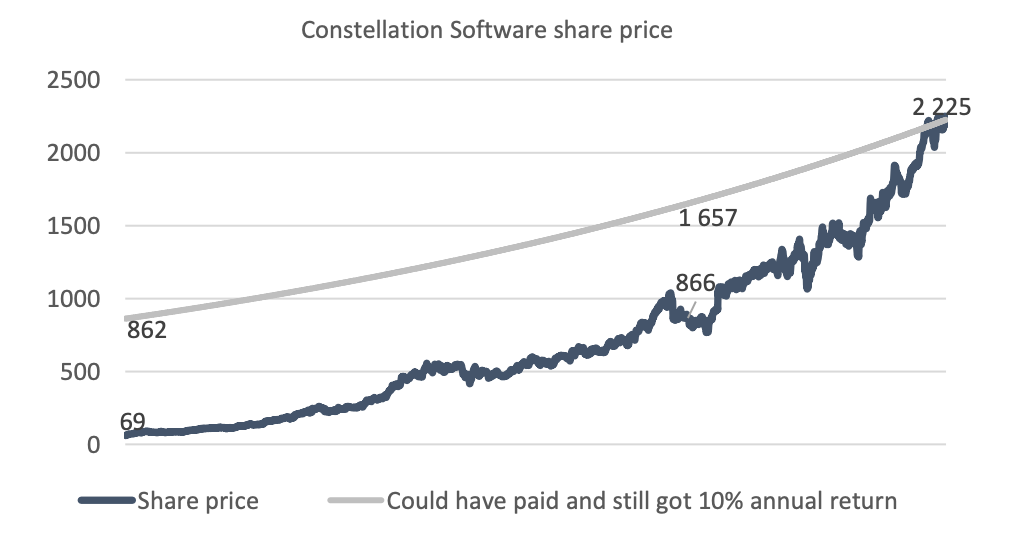

ובכל זאת, אי אפשר לא להזכיר שכמעט לכל אורך ההיסטוריה של קונסטליישן כחברה ציבורית, היא נסחרה בשווי גבוה בהרבה מהשווי הכלכלי שלה, כדרכן של הרבה חברות נפלאות. זה כמובן קשור לצמיחה בתזרים ואפקט הריבית דריבית שהופך חברות שנראות יקרות מאוד לכאלו שמתומחרות סביר, או אף בחסר, כפי שהראיתי בפוסט שעסק בניפטי פיפטי. ניתוח מצוין של Red Capital6 מראה שכמעט בכל שלב בעשור הקודם, היינו יכולים לשלם מחיר גבוה בהרבה מהמחיר שבו החברה נסחרה, ועדיין לקבל תשואה שנתית של 10%.

ולכן, השאלה היחידה שאנחנו צריכים לשאול את עצמנו היא לא אם החברה יקרה היום, אלא באיזה קצב היא תוכל להמשיך לצמוח, בהינתן כל מה שאנחנו יודעים עליה ועל ההנהלה שלה. כי אולי, אולי ליאונרד מכין מהלך אחד אחרון, והוא לבנות את ברקשייר האת’ווי 2.0. בכל זאת, הוא צעיר ב-26 שנה מוורן באפט.

https://www.csisoftware.com/docs/default-source/press-releases/q4-2024-shareholder-report.pdf?sfvrsn=2b888200_3/%20Q4-2024-Shareholder-Report%20.pdf

https://sbo.financial/blog/financial-teardowns/constellation-software-financial-teardown/

https://sbo.financial/blog/financial-teardowns/constellation-software-financial-teardown/

https://junto.investments/constellation-software/

https://x.com/NicoperJES/status/1734653929021931990/photo/1

https://req.no/wp-content/uploads/2024/12/Lessons-from-Acquisition-driven-Compounders.pdf

נהדר עד כדי נפלא. תענוג לקרוא, בדרכי לאימון הרהרתי בכך שמעבר למידע המצויין, זה גם תענוג לקרוא כתיבה יפה כשלך.

שווה להקשיב ל AGM ממאי 2024. כמעט 3 שעות של שאלות ותשובות של מארק ומנהלי החטיבות כולל לומין וטופיקוס.

https://www.csisoftware.com/investor-relations/annual-general-meeting/2024/05/16/video-of-the-2024-annual-general-meeting