לאן נעלמו החברות הציבוריות?

"כל כך הרבה צומחים ואף אחד כמעט אינו פורח"

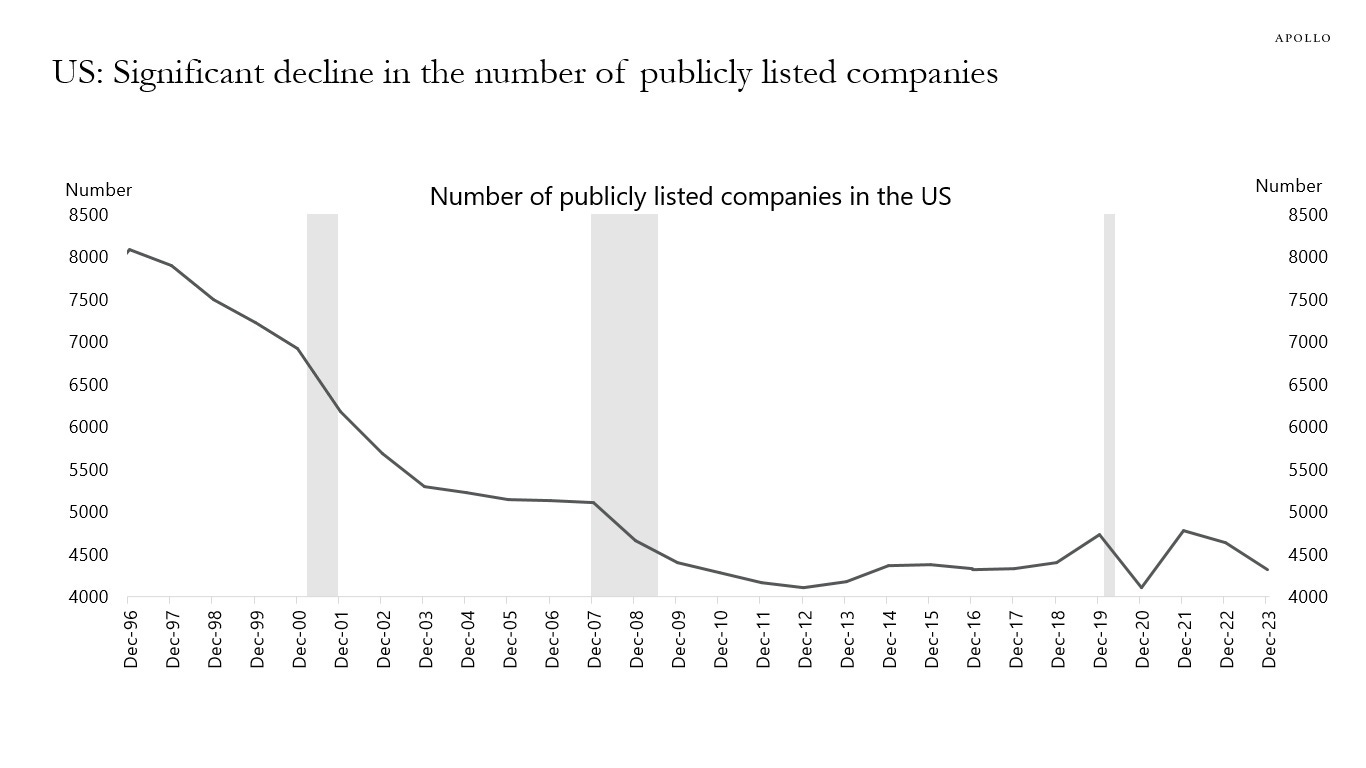

הבורסה בניו יורק נוסדה בסוף המאה ה-18, ובתחילת המאה ה-19 כבר כמה מאות חברות נסחרו בה. המספרים הלכו וצמחו לאורך המאה ה-19, אך הצמיחה בסוף המאה ה-19 ותחילת המאה ה-20 האטה בשל גל עצום של מיזוגים ורכישות, בתוכם הברונים השודדים שמיזגו עסקי גז, נפט ופלדה רבים. באותה תקופה, העסקים האמריקאים התאפיינו במונופולים ויתרון משמעותי לגודל כחלק מהתנופה התעשייתית בארה”ב, ולקטנים לא נותר מקום בשוק הציבורי. אך לאחר היציאה מהשפל הגדול ומלחמת העולם השניה, כמות החברות הציבוריות חזרה לצמוח, ובשנות ה-70 של המאה הקודמת כ-5,000 חברות ציבוריות נסחרו בארה”ב.

השקת בורסת נאסד”ק והגידול בחברות טכנולוגיות הובילו להמשך העליה, ובשנות ה-90 נסחרו בבורסות ניו יורק למעלה מ-8,000 חברות. מאז, הבורסות חוו כמה משברים אך בעיקר עליות ערך עצומות, כשה-S&P 500 מוכפל פי 7 והנסדאק מוכפל פי 20 (תלוי איך סופרים), אבל, כיום נסחרות בבורסות ניו יורק כ-4,000 חברות - נמוך יותר מכמעט כל נקודה במהלך 50 השנים האחרונות. ומה שהכי מדהים כאן - המגמה הזאת היא כמעט רק אמריקאית, כשברחבי העולם מספר החברות הציבוריות נמצא במגמת עליה מתונה.

אז למה המספרים בארה”ב ירדו? ומה אפשר ללמוד מזה על העולם הפיננסי והעסקי בו אנחנו חיים היום?

מיזוגים ורכישות

מיזוגים ורכישות הן כמעט הסיבה הברורה מאליה לצמצום במספר החברות הציבוריות, ולו משום שזה כבר קרה בעבר - בתקופת הברונים השודדים, כאמור (בפוסט הקודם, כתבתי על רול-אפים - וריאציה של מיזוג - שכיכבה באותה תקופה). חברות ציבוריות רבות נרכשו על ידי חברות גדולות יותר, בעיקר בענפים ריכוזיים כמו בנקאות, אנרגיה ובריאות. למעשה, כמחצית מהחברות שנמחקו ממסחר בשנים האחרונות, עשו זאת משום שנרכשו.

תחום הבנקאות הוא אחד התחומים בו הירידה במספר החברות הנסחרות הוא הבולט ביותר - כשכמות הבנקים כיום היא כשליש מכמות הבנקים לפני 30 שנה, ומתוך כ-4,500 בנקים כיום, רק 450 נסחרים בבורסה.

זה כמובן לא תוצאה רק של יתרון לגודל, אלא גם של היחלשות משמעותית של הפיקוח הרגולטורי על מיזוגים ורכישות מאז שנות ה-80. מחקרים של פרופ’ תומאס פיליפון מ-NYU ושל ה-Council of Economic Advisers בבית הלבן (2016) מראים כיצד האכיפה כנגד הגבלים עסקיים נחלשה דרמטית בארה"ב, מה שאפשר גל מיזוגים חסר תקדים כמעט בכל תעשייה, והפך את הכלכלה האמריקאית לאחת הריכוזיות בעולם המערבי1.

גידול משמעותי בנכסים בלתי סחירים

הגידול בפרייבט אקוויטי (הן מבחינת כמות הקרנות והן מבחינת סך הנכסים שהן מנהלות) גם הוא היה משמעותי לרכישה של חברות ציבוריות ומחיקתן ממסחר, או להשקעה בחברות פרטיות בשלב מתקדם והשארתן בשוק הפרטי. בשנות ה-90, תעשיית הפרייבט אקוויטי עוד הייתה קטנה, ואילו מאז שנת 2000 סך הנכסים בתעשייה עלה פי 15 להיקף של כ-11 טריליון דולר.

אבל זה אפילו פחות דרמטי מהשינוי שקרה בקרב חברות טכנולוגיה, כשתעשיית ההון סיכון נהפכה מתעשיה קטנה ונישתית לתעשיה עצומה. ב-1986, מיקרוסופט הונפקה בשווי שוק של 777 מיליון דולר. ב-1997, אמזון הונפקה בשווי שוק של 438 מיליון דולר. אנבידיה הונפקה ב-1999 בשווי שוק של 626 מיליון דולר. ואם זה לא מספיק, ב-1986 אוראקל הונפקה בשווי של 20 מיליון דולר בלבד…

ואילו היום, יש חברות פרטיות בגדלים שאי אפשר היה לדמיין בשנות ה-90 של המאה הקודמת. חברות כמו SpaceX ו-OpenAI מוערכות בשווי של מאות מיליארדי דולרים, ועשרות חברות אחרות מוערכות בשווי של עשרות מיליארדים, ולא נראה שהן ממהרות להנפיק בבורסה. ולמה להן? שוק הגיוסים הפרטי הפך כה משוכלל וגדול שניתן לגייס סכומים אדירים, לראיה הגיוס האחרון של OpenAI שבו סופטבנק השקיעה בחברה 40 מיליארד דולר ע”פ שווי של 300 מיליארד דולר. אז מה הלחץ להנפיק?

בין השנים 2008 ל-2022, מספר קרנות ההון סיכון קפץ פי 4, כשסך הנכסים הכולל עלה מ-300 מיליארד דולר ל-3.5 טריליון דולר. גורל הקרנות עלה משמעותית ולא פלא שהגיל ממוצע ל-IPO עלה מ-6 שנים ב-1980 ל-12+ שנים ב-2020 - לאף אחד לא לחוץ להגיע להנפקה.

בנוסף לפרייבט אקוויטי והון סיכון, גם שווקי האג״ח, מימון חוב פרטי, ספאקים ושווקי סקנדרי למניות פרטיות (כמו חברת Forge) מאפשרים לחברות גישה להון ולנזילות בלי צורך להנפיק, והשווקים האלה מאוד משוכללים בארה”ב.

עלויות גבוהות ורגולציה

גורם משמעותי נוסף לירידה במספר החברות הציבוריות בארה״ב הוא הרגולציה. ב-2002, נכנס לתוקף חוק Sarbanes–Oxley Act (SOX) בעקבות פרשות זיופים חשבונאיים כמו בחברות Enron ו-WorldCom. החוק יצר מערך דרישות מחמיר במיוחד מחברות ציבוריות כולל אחריות אישית של מנהלים על הדוחות, ביקורות חיצוניות מחייבות על מערכות הבקרה הפנימיות ועלויות שמגיעות למיליוני דולרים בשנה. על פי ניתוח של בנק אוף אמריקה, העלויות השנתיות של החזקת חברה ציבורית נאמדות ב-8-11.5 מיליון דולר, ומורכבות מעלויות ביקורת, ציות, ייעוץ משפטי, קשרי משקיעים ואחריות תאגידית.

התוצאה הייתה בריחה של מאות חברות מהשוק הציבורי, בעיקר של חברות קטנות ובינוניות שלא יכלו לשאת את העלויות והסיכון המשפטי. רבות מהן בחרו להימכר לקרנות פרייבט אקוויטי או להישאר פרטיות. מחקר של ה-SEC מצא שכ-60% מהחברות שהונפקו בין 2000 ל-2008 שקלו להימחק מהמסחר בשל העלויות הגבוהות של ציות ל-SOX2.

לכך צריך להוסיף את עלויות ההנפקה, שמורכבות מעמלות לבורסה, הוצאות חיתום, עורכי דין, רואי חשבון, רגולציה ושלל הוצאות נוספות, ועוד עלות שקופה יקרה במיוחד - תמחור החסר (Underpricing) של החברה. בנקי ההשקעות מעדיפים לתמחר את ה-IPO במחיר נמוך יחסית לערך שהשוק כנראה ישלם, באופן רשמי כדי לוודא שההנפקה תצליח, אבל בפועל זה מאפשר ללקוחות המוסדיים שלהם להרוויח מהקפיצה של היום הראשון. ע”פ מחקרים, חברות משאירות “על השולחן” כ-20% - כלומר, חברה שהשווי ה”אמיתי” שלה הוא 1 מיליארד דולר, תונפק ב-800 מיליון דולר ותקפוץ ביום הראשון ל-1 מיליארד, תוך שבעלי המניות הקודמים משלמים על כך בדילול עודף. לפיכך, אם משקללים את תמחור החסר וכלל הוצאות ההנפקה, עלות ההנפקה יכולה להגיע ל-25% משווי החברה ואף יותר.

יתרון לגודל

הגלובליזציה והטכנולוגיה יצרו יתרונות משמעותיים לגודל ותעשיות שלמות של “המנצח לוקח הכל”. ענפים רבים הפכו לריכוזיים מאוד, והדוגמא הכי טובה לכך היא ה-Mag 7 - שורה של חברות שכל אחת היא בעלת שליטה ריכוזית בלפחות תחום אחד, אם לא יותר.

בעולם הטכנולוגי, כמעט ואין משמעות למיקום הפיזי. האינטרנט מאפשר יצירת מודלים עסקיים בהם הדבר החשוב ביותר הוא כמה חזק מנוע ההפצה של החברה. לכן, חברות מעטות מצליחות לשאוב את הערך הכלכלי בתעשיות כאלו. נקח לדוגמא את תחום הפרסום - תחום שהיה בעבר רווי בתחרות ונוכחות פיזית, והיום נשלט באופן כמעט בלעדי על ידי גוגל, פייסבוק ואמזון.

אך גם בתעשיות אחרות, גברה הריכוזיות:

בנקאות - ב-1990, עשרת הבנקים הגדולים בארה”ב שלטו בערך מ-20% מסך נכסי הציבור. היום, חמשת הבנקים הגדולים מנהלים למעלה ממחצית מנכסי הציבור.

קמעונאות - ב-1992, ארבעת הקמעונאיות הגדולות בארה”ב שלטו ב-17% מהמכירות במדינה. כיום, המספר למעלה מהכפיל את עצמו, וזה עוד לפני שדיברנו על השליטה של אמזון בעולם המסחר האלקטרוני.

תעשיות נוספות בהן נרשמו מספר רב של מיזוגים ורכישות הן תעשיית התרופות - בו עשר חברות שולטות בכמעט מחצית מההכנסות; תחום הנפט ואנרגיה, שנשלט על ידי חמש חברות; תעשיית הלוגיסטיקה והשילוח, שנשלטת על ידי ארבע חברות; וכמובן, תעשיית הטלקום שבה שלוש חברות בלבד שולטות ביותר מ-95% מהשוק האמריקאי.

זה כמובן לא תוצאה רק של יתרון לגודל, אלא גם של הסרת חסמים ורגולציה כנגד רכישות, אבל התוצאה היא אותה תוצאה - מעט חברות ציבוריות, כשכל אחת בעלת נתח שוק גדול יותר.

בגרף ניתן לראות את הירידה בכמות החברות, ומנגד, העליה בשווי השוק הממוצע של החברות:

מקור: https://corpgov.law.harvard.edu/2017/05/18/looking-behind-the-declining-number-of-public-companies/ למה שחברה תרצה להיות ציבורית בכלל?

אחרי שכתבתי סיבות רבות כנגד הנפקה בבורסה - צריך גם לזכור שיש כמה סיבות כן להנפיק:

נגישות להון - כן, אפשר לגייס סכומים גבוהים בשוק הפרטי, אבל השוק הציבורי הוא עדיין מקום מצוין לגיוס סכומי עתק, בלי לקחת חוב ואולי חשוב מכך - בלי לאבד את השליטה בחברה

חשיפה - להיות חברה ציבורית זה עדיין הגביע הקדוש בתחומים רבים. זה מגביר את המודעות למותג, עשוי לעזור למכירות וגיוס עובדים, ומאפשר לבנות את החברה על הבמה הגדולה ביותר בעולם - בורסת ניו יורק

נזילות לעובדים ומשקיעים - כאמור, יש פתרונות לזה היום גם בשוק הפרטי, אבל השוק הציבורי הוא עדיין המקום שמאפשר הכי הרבה נזילות למשקיעים ועובדים

גיוס חוב - חברות ציבוריות יכולות לגייס חוב בקלות גדולה יותר, משום שהן חשופות לחלוטין ויש ביקוש גבוה יותר לחוב שלהן

מטבע לרכישות - חברות ציבוריות יכולות להשתמש במניה שלהן לצורך רכישות באמצעות דילול בעלי המניות, במקום לגייס חוב

ובכל זאת, אנחנו רואים שכל הסיבות הנפלאות האלה לא תמיד מצדיקות את המחירים הגבוהים של החזקת חברה ציבורית, בטח בעידן בו יש כסף פרטי בזול ובשפע.

מה אפשר ללמוד מזה?

לטעמי, ניתן להסיק כמה מסקנות מירידת כמות החברות הציבוריות, כשהמרכזית בהן היא שחברות גדולות פשוט נהפכו להרבה יותר אטרקטיביות. בחמש השנים האחרונות, מדד ה-S&P 500, שמרכז את 500 החברות הגדולות בבורסת ניו יורק, עלה בשיעור שנתי ממוצע של כ-16%, ובמהלך העשור האחרון אותו שיעור עומד על כ-13% לשנה. לעומתו, מדד הראסל 2000 שמייצג 2,000 חברות קטנות שנסחרות בבורסת ניו יורק, עלה ב-9.5% ו-6.5% לשנה, בהתאמה (אגב, מעבר לפער בתשואה, מדד Russell 2000 הציג סטיית תקן גבוהה משמעותית מה-S&P500, כלומר משקיעים בראסל לקחו סיכון גבוה יותר וקיבלו תשואה נמוכה יותר).

החברות הגדולות הפכו לגדולות יותר - גלובליות יותר, חזקות יותר, עם תשואה גבוהה יותר על ההון - בעוד החברות הקטנות נשארו קטנות ומקומיות. ואם אתם שואלים אותי, אז כנראה שהמגמה הזאת צפויה להמשיך, בהינתן שהמשטר הרגולטורי יחסית חלש, ויותר מכך, שהעולם הפיננסי והטכנולוגי החדש ממשיכים לייצר נישות של “המנצח לוקח הכל” - וזה עוד לפני AI! תחום שמעצם טבעו מועד לריכוזיות בשל יתרון למידע עודף, כוח מחשוב ומודלים מתקדמים, כך שניתן להניח שהמגמה של "המנצח לוקח הכל" רק תתחזק בעשור הקרוב.

דבר מרכזי נוסף שניתן ללמוד הוא שכמשקיעים בשוק הציבורי, אנחנו לא חשופים לעלית ערך עצומה שנעשית בשלב טרום ההנפקה. אם בעבר חברות הונפקו בשלבים מוקדמים, הרי כיום הן מונפקות בשלבים מאוחרים, ואמנם אנחנו מקבלים אותן בשלב בו הן פחות מסוכנות, אך גם בשלב בו התשואה עשויה להיות נמוכה יותר - וכן, אני יודע שזה נשמע כאילו זה סותר את הפסקה הקודמת, אבל כזו היא המציאות - מבלבלת!

לכן, המשקיע שמבין את המציאות המעט דיכוטומית הזאת, עשוי להתמודד איתה בצורה שבה רוב כספו מושקע בחברות גדולות, אך אחוז מסוים מכספו מושקע בחברות קטנות ופרטיות שיש להן סיכוי גבוה להפוך לחברות ציבוריות - בין אם כמשקיע בסטארטאפים (השקעה כאנג’ל או בקרנות הון סיכון), משקיע בפרייבט אקוויטי או במכשירים אחרים שמאפשרים להיחשף לחברות פרטיות. יתכן ששילוב חכם של שתי האסטרטגיות הוא דרך טובה להתמודד עם עולם שבו ״המנצח לוקח הכל״.

והמשקיע שהוא גם כלכלן, או אפילו צרכן מן המניין, יתהה לעצמו, האם עולם עם מעט חברות גדולות וחזקות הוא עולם טוב ויעיל מבחינה כלכלית, או שמא עדיף לנו עולם עם הרבה חברות קטנות ותחרותיות?

https://obamawhitehouse.archives.gov/sites/default/files/page/files/20160414_cea_competition_issue_brief.pdf

https://www.sec.gov/news/studies/2009/sox-2009-study.pdf

סקירה מעולה!

מעולה, החכמתי :) מעניין אם המגמה שאתה מתאר באמת יכולה להימשך בלי סוף, או שבשלב מסוים מדינות יתחילו לפעול להחלשת כוחן של ענקיות? אולי בעצם העלייה של הפופוליזם בעולם היא כבר סימן לגל כזה — ניסיון (לא מוצלח במיוחד) להחזיר שליטה לידיים של הציבור מול אחיזת טייקונים בכלכלה ובפוליטיקה?