התרחבות מכפילים - למה כל כך יקר כאן?

"יש דברים רבים שהיינו משליכים מזמן, לולא פחדנו שאנשים אחרים עלולים להרים אותם"

הבורסות בעולם נושמות אוויר גבהים, וברמות האלה פשוט בלתי נמנע שדיבורי הבועה יעלו מדרגה. אחד הטיעונים הבולטים בקרב המזהירים מבועה הוא “התרחבות המכפילים” - כלומר, פעם היינו יכולים לקנות חברות במחיר זול יותר מאשר היום, כשמשווים את מכפילי הרווח של החברות. כחלק מהשיח הזה נחשפתי לטבלה1 שמראה את התרחבות המכפילים שחווינו ב-35 השנים האחרונות במרבית התעשיות:

ניתן לראות שהמכפיל החציוני ב-S&P 500 עלה מ-12x ל-18x ב-35 השנים האחרונות, והעליה הדרמטית מכולן הייתה בתעשיית התוכנה והפיננסים. הטבלה מתייחסת למכפילי רווח בלבד, אבל מכפיל רווח הוא קצת כמו דמוקרטיה - המכפיל הכי גרוע, למעט האחרים - ולכן לגיטימי להקדיש לו משקל רב.

מה אנחנו אמורים להסיק מהטבלה הזאת? יש שיסיקו שהמחירים כל כך יקרים, וזה אומר שאנחנו בעיצומה של בועה. יכול להיות שהם צודקים, אבל אני רוצה להסביר למה אי אפשר להסיק את זה מהטבלה.

מכפיל רווח

מכפיל רווח, או מכפיל רווח למניה (P/E ratio - Price to Earnings ratio), הוא מדד שמשמש להערכת השווי של חברה ביחס לרווחיה (החשבונאיים). הוא מחושב על ידי חלוקת מחיר השוק של מניה ברווח הנקי למניה (EPS - Earnings Per Share).

הנוסחה היא: מכפיל רווח = מחיר המניה / רווח נקי למניה, כך שאם מחיר המניה הוא 200 ש”ח, והחברה הרוויחה 10 ש”ח, הרי שהמכפיל שלה הוא 20. במקרה כזה, ניתן באופן פשטני (ושגוי, כמעט תמיד) לצפות שהחברה תחזיר את שוויה בתוך 20 שנה, כלומר תרוויח 10 ש”ח בכל שנה במהלך 20 השנים הקרובות.

למי שיש 15 דקות פנויות, אני ממליץ להאזין לפרופ’ דמודארן מסביר על מכפיל רווח. אגב, המהדרין ישימו לב שבסרטון הזה מ-2013 הוא מראה נתוני מכפילים נמוכים ביחס להיום, וניתן רק להתקנא במחירים אז. אבל גם אז, הם היו גבוהים ביחס ל-1990. כי הרבה דברים השתנו ב-35 השנים האחרונות.

התפוררות הריבית הריאלית

ריבית ריאלית היא הריבית הנומינלית המותאמת לאינפלציה. לדוגמא - אם הריבית של בנק ישראל היא 5%, אבל האינפלציה עומדת על 3%, הרי שהריבית הריאלית היא 2%. במקומות רבים תמצאו שההתייחסות היא בעיקר לריבית נומינלית (“מתי הפד יוריד את הריבית?”) אבל למעשה, ההשפעה של הריבית הנומינלית יחסית שולית והיא משפיעה בעיקר על חוב לטווח קצר. הריבית הריאלית הרבה יותר משמעותית להחלטות הכלכליות של הפירמות ושל הפרטים בכלכלה. כמה דוגמאות כדי להמחיש את זה:

בעל מפעל לייצור רהיטים שוקל לקחת הלוואה של מיליון ש"ח להרחבת העסק. הריבית הנומינלית על ההלוואה היא 6%, אך האינפלציה באותה תקופה עומדת על 4%. עלות המימון אמנם גבוהה, אבל בעל המפעל יודע שהוא יכול להעלות את המחירים ב-4%, בלי שהצרכנים יראו בכך העלאה שאינה מחויבת המציאות. אם בעל המפעל יסתכל רק על הריבית הנומינלית של 6%, הוא עשוי לחשוב שהלוואה זו יקרה. אולם הריבית הריאלית של 2% פחות מרתיעה. זה מאפשר לו להבין טוב יותר את עלות המימון האמיתית שלו ולשקלל את ההשפעה של האינפלציה על ההחזר העתידי של ההלוואה, שתשחק עם הזמן באמצעותה. כך הוא יכול לקבל החלטה מושכלת לגבי ההשקעה בהרחבת העסק.

בעל דירה להשקעה מקבל שכר דירה חודשי של 5,000 ש"ח. החוב שלו נקוב בריבית נומינלית של 4%, אך האינפלציה השנתית עומדת על 3%. כתוצאה מכך, דמי השכירות השנתיים עולים בעוד החוב נשאר קבוע בערכים נומינליים, וכך התזרים משתפר במרוצת השנים, ואיתו עולה ערך הנכס.

רכשת נכס באמצעות משכנתא בריבית נומינלית קבועה של 4.5%, אך האינפלציה השנתית עומדת על 3% כך שההכנסות שלך עולות בעוד החזר ההלוואה נשאר קבוע. גם כאן, האינפלציה תשחק לאט לאט את ההלוואה.

הדוגמאות האלו פשטניות מאוד, אך מטרתן להראות איך מצבם של הפרטים במשק משתפר ככל שהריבית הריאלית נמוכה יותר. קל להם יותר לקחת חוב, ערך הנכסים שבבעלותם עולה והריבית מתמרצת צמיחה כלכלית. אבל יש לכך גם תוצאה פחות חיובית - ניפוח ערך הנכסים, שאליו נגיע מיד.

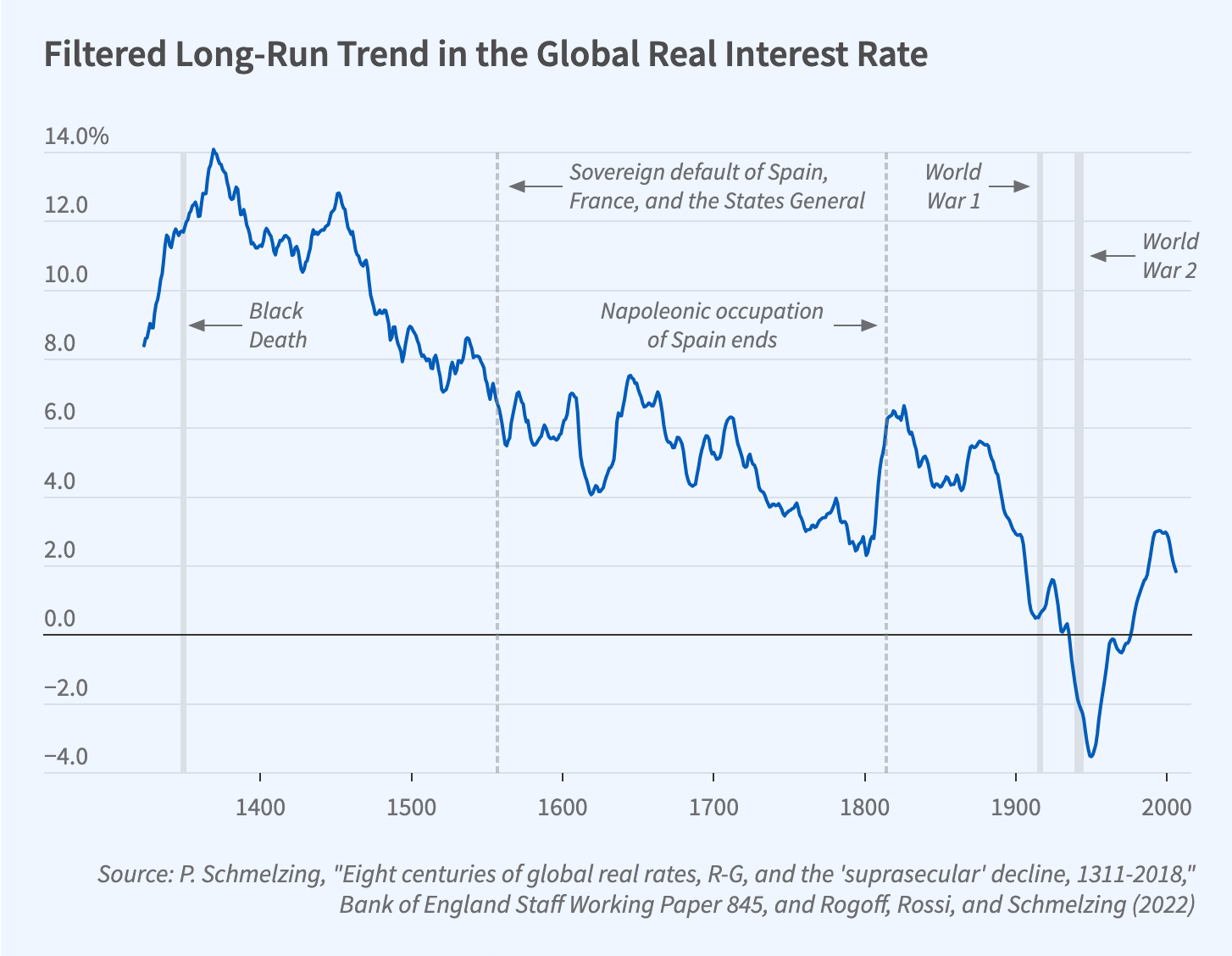

אמפירית, יש לנו נתוני ריבית ריאלית בקירוב לא רע ב-1,000 השנים האחרונות, ובגדול, אפשר לומר שהריבית נמצאת בקו מגמה ארוך יורד.

זה נובע משינויים בהיקף החיסכון במשק, דמוגרפיה, צמיחה טכנולוגית, שמירה על קניין רוחני וסיבות נוספות, אך בעיקר, ראוי לציין כי למרות שהריבית הריאלית דווקא עלתה בתקופות מסוימות ב-200 השנים האחרונות, מגמת הירידה התחדדה ב-50 השנים האחרונות2:

המגמה הייתה כה קיצונית עד שבעשור הקודם הגענו למצב שבחלק מכלכלות המערב הריבית הריאלית שלילית, כלומר, גופים פיננסיים שילמו לך כסף על מנת שתלווה מהם (במונחים ריאליים). אבל גם בהנחה שהריבית הריאלית עלתה בשנים האחרונות, כפי שניתן לראות בקצה הימני של הגרף, הרי שהיא עדיין נמוכה ועומדת על פחות מ-2%. בהערת אגב, בסיכום שנת 2025 התייחסתי ל-R-Star, שיעור הריבית הטבעי שמייצב את הכלכלה כך שאינה חמה או קרה מדי, ועל פי ההערכות נע בין 0.5% ל-1.5%. יש סברות שהוא עלה בשנים האחרונות כתוצאה מהגידול בשיעורי החוב הממשלתי ושיפורי הפיריון במשק האמריקאי, אבל כך או כך, עדיין מדובר בשיעור נמוך משמעותית מהשיעור ב-1990, המועד אליו מושווים המכפילים של ימינו.

ב-1990 הריבית הריאלית עמדה על כ-4%, והירידה הדרמטית מאז השפיעה על שיעורי ההיוון בשוק - השיעור לפיו משווים תזרים עתידי מנכס לתזרים נוכחי. דוגמא להמחשה - חברת ברז בע”מ מייצרת ברזים. בכל שנה היא מייצרת 1,000 ברזים והרווח אחרי מס על כל ברז הוא עשרה שקלים, כך שהרווח הנקי השנתי עומד על 10,000 ש”ח. האם 10,000 ש”ח בעוד 5 שנים שווים כמו 10,000 ש”ח כיום? ודאי שלא, משום שלזמן יש ערך. הערך הזה נקבע על ידי סוג של ממוצע משוקלל (WACC) שמשקלל את עלות ההון ועלות החוב של החברה, שני גורמים שמושפעים מהריבית הריאלית במשק. ערך הברזים היום שווה 10,000 ש”ח, ולא משנה מה הריבית במשק. אבל ערך הברזים בעוד 5 שנים שווה ל-10,000 ש”ח חלקי (1+WACC) בחזקת הזמן (5).

מי שמפנים את המתמטיקה במהירות ודאי מבין כבר שנוסחא כזו יוצרת פונקציה שאינה לינארית, אשר מתעדפת רווחים בהווה על העתיד בשיעור שהולך וגדל ככל שהריבית גבוהה יותר. אלא שכאמור, בעשורים האחרונים הריבית ירדה, ולכן ההעדפה של רווחים בהווה היא פחות דרמטית מבעבר, ולכן חברות בעלות רווחיות גבוהה בהווה עם אפיקי צמיחה נמוכים נהפכו לפחות אטרקטיביות (מניות דיבידנד מישהו?) ואילו חברות בעלות רווחיות נמוכה (או אפילו לא קיימת) בהווה עם אפיקי צמיחה גבוהים נהפכו ליותר אטרקטיביות. ומי צומחות מהר? חברות טכנולוגיה, כמובן. לכן המכפילים בתעשיות מוטות צמיחה, כמו טכנולוגיה, התרחבו משמעותית בעשורים האחרונים, וזה הסבר אחד מלבד “בועה”.

בהערת אגב, את המתמטיקה הזאת אפשר להפעיל לא רק על חברות טכנולוגיה או חברות מוטות צמיחה אחרות אלא גם על…נכסי נדל”ן, בעיקר בערים יקרות בעולם, שמניבים תשואה שנתית מאוד נמוכה (לעיתים אף פחות מ-2%, ע”ע תל אביב), אך משקיעים עדיין נוהרים אליהם בשל הצפי לעלית ערך. למעשה, המשקיעים למדו להסתפק בתשואות בטוחות נמוכות כי אין להם ברירה אחרת בעולם של ריבית ריאלית אפסית.

התעשיות נשארו דומות רק בשם

30 שנה זה המון המון זמן, ותעשיית הטכנולוגיה או הפיננסים של לפני 35 שנים אינן דומות כלל לתעשיות הללו היום. נקח כדוגמא את תעשיית הטכנולוגיה.

ב-1990, IBM הייתה חברת הטכנולוגיה הגדולה בעולם, ונסחרה בשווי של 60 מיליארד דולר, מה שהיה מציב אותה בערך במקום ה-40 בקרב חברות הטכנולוגיה כיום ע”פ שווי שוק. העיסוק העיקרי שלה היה מחשבי Mainframe. אחריה היו עוד חברות קטנטנות דאז כמו מיקרוסופט, אפל, אינטל ו-HP. למרבית חברות הטכנולוגיה בכלל לא היו הכנסות ממכירת תוכנה, ורובן התעסקו בחומרה, מחשבים, מדפסות וכו’. למרבית החברות האלו הייתה רווחיות דו ספרתית נמוכה, במקרה הטוב.

זה נמשך לקראת סוף שנות ה-90 הידועות לשמצה כבועת הדוט-קום. האינטרנט שהיה הדבר הלוהט הבא והעלה את המניות בשוק לגבהים מפלצתיים, אבל מודל עסקי אמיתי לא היה שם, והחברות חוו התרסקות איומה בתחילת שנות ה-2000. תוך תקופה קצרה, מרבית מניות האינטרנט איבדו בין 75% ל-100% מערכן. אבל לאינטרנט היה ערך אמיתי, והרבה מההשקעות בתשתית שנעשו בעת בועת הדוט קום אכן הניבו ערך עתידי - אך לא בהכרח למי שעשה אותן.

הפריצה האמיתית של תעשיית הטכנולוגיה והגעתה לקדמת הבמה התרחשה ב-15 השנים האחרונות, תוך הצטלבות של שלושה זרמים אימתניים:

כלכלת המנצח לוקח הכל היא התופעה שבה שוק מסוים נוטה להתרכז סביב מספר קטן של חברות או אפילו חברה אחת בלבד, שמצליחות להשתלט על נתח שוק משמעותי ואף דומיננטי. האינטרנט, עם מאפייניו הייחודיים, מחריף את התופעה הזו ומאפשר לחברות מסוימות לצמוח במהירות ולשלוט בשווקים באופן חסר תקדים. המאפיינים האלו כוללים אפקט רשת (ככל שיש יותר משתמשים, כך הערך גדל); עלויות שוליות אפסיות (עלות הפקת יחידה נוספת היא 0); גישה גלובלית והיכולת להשתמש במידע כדי לצמוח.

סמארטפונים - הסמארטפונים הגדילו משמעותית את הזמן שכל אחד מאיתנו נחשף לחברות הטכנולוגיה, ובהתאם, מאפשרים לחברות האלו לעשות מוניטיזציה לכל צעד ושעל שלנו. מי מאיתנו שמעל גיל 30, אולי אפילו 25, זוכר שגדלנו בעולם שונה לחלוטין, והעולם השונה לחלוטין הזה היה פחות רווחי לחברות הגדולות בעולם מאשר העולם היום.

SaaS - תוכנות ארגוניות הן לא דבר חדש, אבל 15 השנה האחרונות הביאו אלינו את עידן ה-SaaS - תוכנה כשירות. המודל העסקי שנהפך לפופולרי בזכות סיילספורס שהשתמשה בו כדי למכור את שירות ה-CRM שלה, הפך לפופולרי עוד יותר עם ספקיות שירותי הענן וחברות האנטרפרייז שבונות מוצרי תוכנה, ומאפשרות לחברות להשתמש בהן על גבי הענן ומחייבות אותן באופן חודשי או שנתי. כבר אין צורך בדיסקים כמו פעם, והמודל הזה רווחי מאוד, וחשוב מכך, יוצר הרבה יותר ודאות עסקית לחברות, שיכולות להעריך את ההכנסות העתידיות שלהן באופן יחסית מדויק.

הזרמים האלה הובילו לכך שחברות תוכנה פרצו לקדמת הבמה, והראו יכולת לייצר הכנסות ברווחיות שפעם נחשבה הזויה. מי חשב על 80% רווח גולמי לפני 30 שנה? היום, זה שיעור רווחיות כלל לא חריג בתעשיית התוכנה, ואפילו אנבידיה מתקרבת לשיעורים האלה. יתרה מכך, חברות הטכנולוגיה הראו בעשור האחרון שגודל השוק הפוטנציאלי הוא כמעט אינסופי.

התוצאה של השיפור העצום ביתרונות לגודל, ברווחיות ובהיקף השוק הפוטנציאלי הוא שמכפילי הרווח שהחברות הללו מצדיקות גבוהים דרמטית מאשר בעבר. זה נכון ביתר שאת לתעשיית הטכנולוגיה, אבל נכון גם לתעשיות אחרות כמו פיננסים ושירותים מקצועיים שצמחו ביחד עם תעשיית הטכנולוגיה, ונהנים גם הם מפירות הגלובליזציה. וזו עוד סיבה להתרחבות המכפילים בשוק.

הכדור הוא שטוח

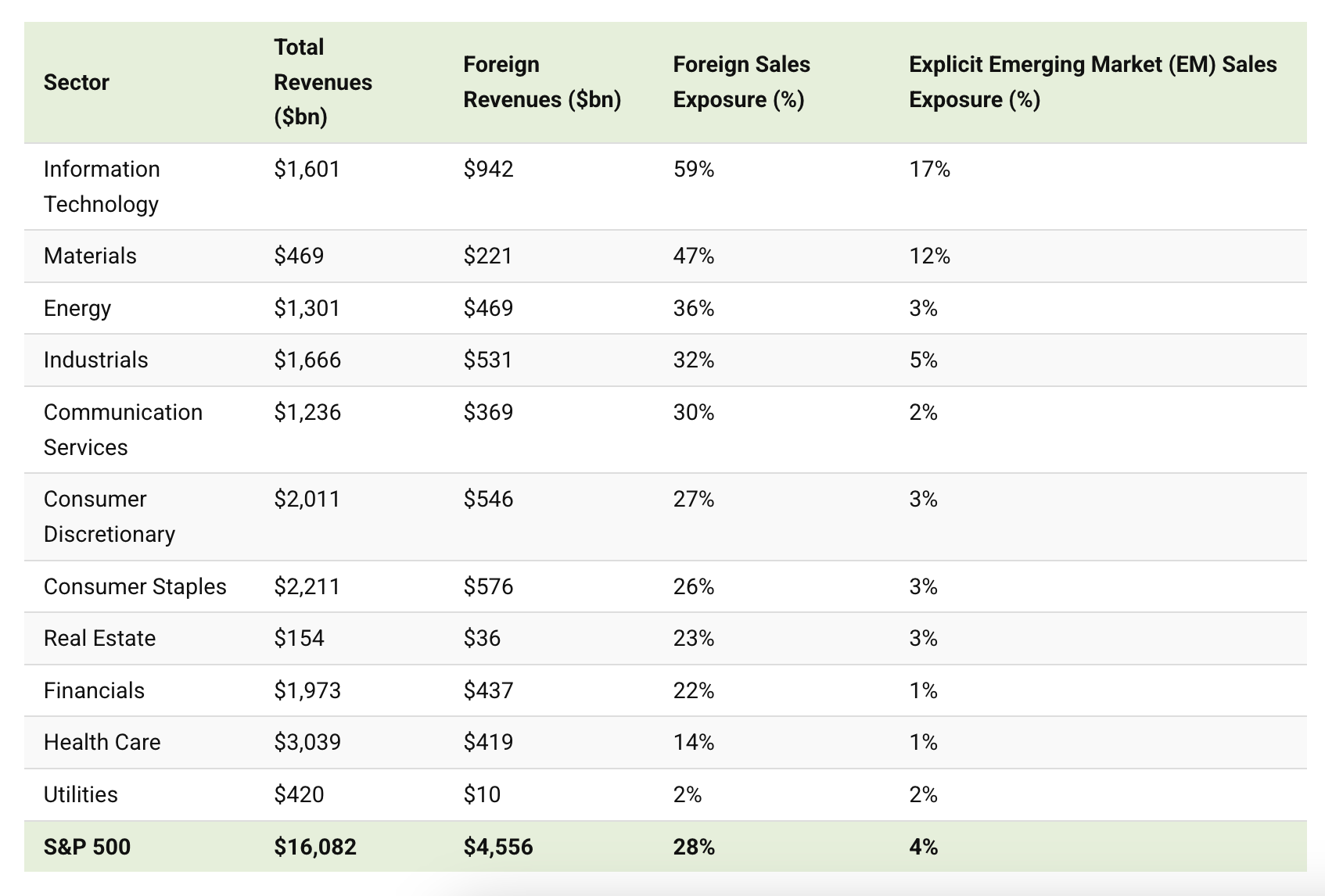

אנחנו חיים בעולם גלובלי בהרבה מב-1990. ההתרחבות של הסכמי סחר חופשי והליברליזציה של כלכלת סין הם חלק משמעותי מזה, אבל לא פחות הוא גם אופי הכלכלה שמתבסס במידה רבה על האינטרנט ומסחר דיגיטלי. לכך אפשר להוסיף גם שינויים באיזורי הייצור ובניהול שרשראות אספקה (לדוגמא, Just-in-Time) שהובילו לכך שהחברות הגדולות בארה”ב הן גם החברות הגדולות בעולם. 59% מההכנסות של מגזר הטכנולוגיה הן מחוץ לארה”ב, וגם בתעשיות אחרות מקורן של חלק ניכר מההכנסות הוא מחוץ לארה”ב3.

מפעם לפעם ניתן לראות ביקורת על המחירים בשוק ע”פ המדד ההיסטורי של וורן באפט שמשווה את שווי השוק של החברות ביחס לתל"ג האמריקאי. ע”פ המדד הזה, אם שווי השוק של החברות גבוה משמעותית מהתוצר - הרי שאנחנו בבועה. אבל המדד פחות רלוונטי היום, כי החברות האמריקאיות מוכרות לכל העולם (וגם מייצרות במקומות זולים יותר במקרים רבים). ב-1990 החברות האמריקאיות הגדולות היו חברות יצרניות שמכרו בעיקר בארה”ב, וכיום הן חברות דיגיטליות שמוכרות בכל העולם. וזו, גבירותיי ורבותיי, עוד סיבה להתרחבות המכפילים.

האם מכפיל רווח רלוונטי בכלל?

הנקודה האחרונה נוגעת לשאלה האם אנחנו בכלל משווים את הדבר הנכון. הרי בסופו של דבר, מה שמעניין אותנו כבעלי מניות הוא לא הרווח החשבונאי, אלא התזרים שבסוף ימצא את עצמו בכיס שלנו בצורה של דיבידנד. שווי החברה אמור לבטא היוון להיום של כלל הדיבידנדים העתידיים. רווח חשבונאי אמור להשליך על התזרים החופשי, אבל לא בהכרח, משום שהרווח לוקח בחשבון הוצאות שאינן תזרימיות כמו פחת והפחתות ערך, ומצד שני, לא לוקח בחשבון החזרי חוב והוצאות השקעה.

אם לחברה יש חוב מפלצתי, הדבר ישפיע על הוצאות המימון שלה שכמובן משפיעות על הרווח הנקי, אבל החזר החוב לכשעצמו לא ישפיע על הרווח הנקי, ולכן חברה עם מבנה חוב בעייתי עשויה להיראות כזולה על הנייר בהתייחס למכפיל הרווח בלבד. הדבר נכון גם לחברות עם השקעות עצומות שעוד לא מופחתות באותו היקף, כך שהתזרים החופשי נמוך משמעותית מהרווח הנקי.

מכפיל רווח עדיין חשוב, אבל יש כמה סיבות להניח שהוא פחות חשוב היום (בייחוד לעומת התזרים החופשי):

מכפיל רווח מתעלם מגודל החוב של החברה (הוא לוקח בחשבון רק את הוצאות המימון השוטפות). כיום, עם ירידת הריבית, עלות המימון לחברות ירדה, והן יכולות לשרת את החוב שלהן בעלויות נמוכות יותר, דבר שיכול להוביל לעלייה במכפיל הרווח (עם מכפיל תזרים חופשי זהה).

שווקי ההון הפכו להיות יותר ממוקדים בצמיחה. לכן, מכפיל הרווח פחות רלוונטי לחברות צומחות, שכן הוא משקף את הרווח הנוכחי ולא את הפוטנציאל העתידי של החברה. בחברות כאלה, המכפיל הנוכחי עשוי שלא לשקף את העתיד בצורה טובה.

הכרה בהכנסות. הפרקטיקות החשבונאיות מחייבות הכרה בהכנסה באופן מקביל למועד היווצרותה. בחברות תוכנה, לעיתים קרובות הכסף משולם מראש (במודל של מנוי), אבל ההכנסות לא נרשמות באופן מיידי (כלומר - חברה מקבלת בינואר תשלום לשנה שלמה, אבל מחויבת להכיר בינואר רק ב-1/12 מהסכום הזה). חברות תוכנה עשויות להיראות ככאלה שהמכפיל שלהן גבוה יותר ממה שהוא בפועל, כי על אף שכבר קיבלו את הכסף, לא ניתן להכיר בו כהכנסה עד להשלמת השירות. הכסף הזה, שכבר נמצא ברשותן, יכול לשמש להשקעה בצמיחה נוספת.

מכפיל רווח הוא עדיין כלי חשוב בהערכת שווי של חברה, בעיקר ככל שמדובר בחברה בשלה ומבוססת ולא כזו שצומחת במאות אחוזים לשנה, אבל יש היגיון בכך שהמכפילים עלו בתעשיות מוטות צמיחה.

אז מה התכל’ס?

התכל’ס הוא שאף אחד לא יודע כלום, ובלתי אפשרי לדעת אם המכפילים צפויים להתרחב או להתכווץ, כי יש טיעונים טובים לשני הצדדים. ובכל זאת, אנחנו יכולים להסיק מארבעת הנקודות שציינתי לעיל שעליה מסוימת במכפילים בעשורים האחרונים הייתה מחויבת המציאות, וכנראה סבירה. לראיה, בתעשיות מסוימות המכפילים דווקא ירדו, כך שלא חווינו התרחבות מכפילים גורפת בשוק שלא מבחינה בין מתכות נדירות לביצות טובעניות. אבל האם התרחבנו קצת יותר מדי?

ההיגיון אומר שהמעט שאנחנו יכולים לעשות הוא לנקוט משנה זהירות. כך ההיסטוריה מלמדת4 לגבי תשואות עתידיות במצב המכפילים הנוכחי:

אבל שוב, כאמור, הנתונים הללו כוללים את העבר, בו המאפיינים היו שונים. עבר בו לא היו חברות טכנולוגיה דומיננטיות, בטח ללא ה-Mag 7 עליהן כתבתי בהרחבה בפוסט קודם.

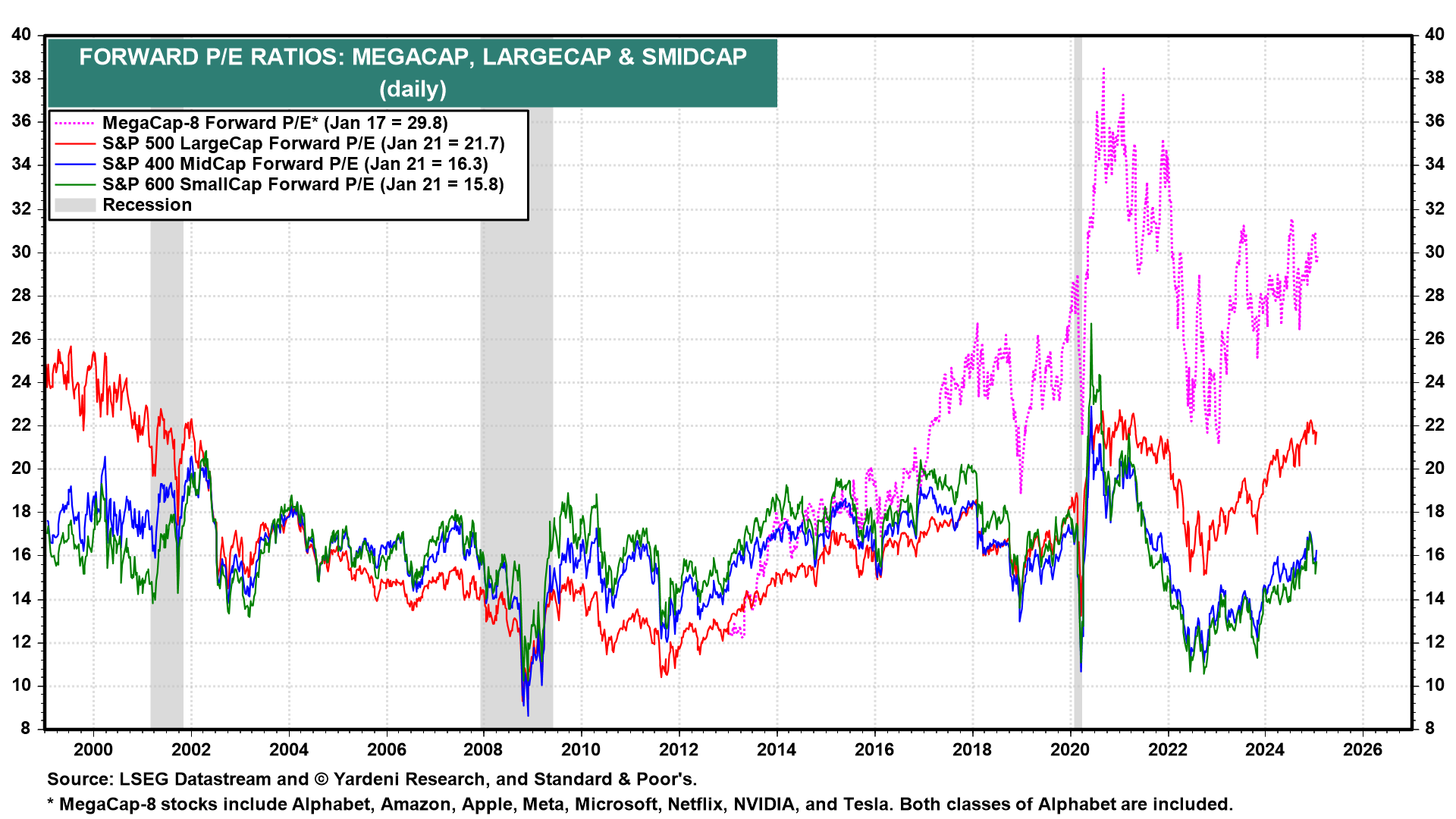

אותן חברות מעוותות את המכפיל הממוצע. המספרים מראים שללא שמונה חברות מועדון הטריליון, המכפילים מעט יותר סבירים5:

אבל גם מכפיל עתידי של 21.7 ב-S&P 500 אינו נמוך ונחשב יחסית גבוה היסטורית. ונכון, לא חסרות עוד חברות במדד שעונות על הקריטריונים שציינתי לעיל, שמאפשרות את המכפילים הגבוהים הללו, ועדיין, אנחנו נושמים אוויר גבהים. אולי לא בועה, אבל בהחלט לא זול. השאלה הנשאלת היא האם מדובר בתמחור שנראה גבוה אבל ככל שיעבור הזמן ניווכח שהוא סביר בהחלט, כפי שקרה כמעט בכל נקודת זמן ב-15 השנים האחרונות? הרי היה אפשר לכתוב את הפוסט הזה גם ב-2013, 2016 או 2020.

והתשובה שאתן, אם ידחקו אותי לפינה, היא כן ולא, ומה שבטוח, אולי.

כן - כל המאמר מסביר למה אנחנו לא בבועה פר סה, ולמה המכפילים התרחבו באופן מחויב המציאות. ואם התופעות שציינתי עדיין מתקיימות, לא מן הנמנע שהמכפילים ימשיכו להתרחב, או לפחות לא יצטמצמו.

לא - כי לא ברור שכל המגמות שציינתי ימשכו: הריבית הריאלית החלה לעלות; אנחנו עוברים דגלובליזציה עם מלחמות סחר ומכסים; ואם AI יוריד את העלות של הפקת תוכנה ל-0, אולי טכנולוגיה ושווקים אחרים יהפכו להיות כל כך תחרותיים כך שהמכפילים בהם יהיו נמוכים מאוד - דמיינו שעם AI יהיה אפשר בכמה לחיצות כפתור לייצר מתחרים לחברות גדולות (אני לא מאמין בזה).

ואולי - כי קל מאוד לנתח דברים אחורה, וקל לנכות את הרעש שלא מסתדר עם התיאוריה. קל לנכות את ה-Mag 7, קצת כמו “מצבנו נפלא, בניכוי החרדים והערבים”. אבל העולם משתנה במהירות ולא ברור אם מגמות העבר ימשיכו, או יתהפכו. מטרת הפוסט הזה היא בעיקר להראות שהתרחבות מכפילים לכשעצמה אינה סיבה להתרגש. היא סיבה להתרגש רק אם שום דבר לא עומד מאחוריה. והדיון על מהם המכפילים הראויים ב-2025 הוא דיון תיאורטי, שצריך להתייחס בו בכובד ראש אל ההיסטוריה ומה שהיא מספרת לנו, אבל צריך גם לדעת מתי ההיסטוריה היא רק עוד נקודה לדיון, ולא אמת מוחלטת שאין בלתה.

https://x.com/Aureliusltd28/status/1879173625590247695/photo/1

https://fred.stlouisfed.org/series/REAINTRATREARAT10Y

https://www.visualcapitalist.com/visualizing-the-sp-500s-domestic-and-foreign-revenues/#:~:text=While%20foreign%20revenues%20made%20up,than%20double%20the%20index's%20average.

https://x.com/MikeZaccardi/status/1873096140364890515?lang=en

https://yardeni.com/charts/stock-market-p-e-ratios/