פוסט מורטם 2025

היה זה הטוב בזמנים, היה זה הרע בזמנים; היה זה עידן החוכמה, היה זה עידן הטיפשות; היה זה תור האמונה, היה זה תור הספקנות; היו אלה ימים של אור, היו אלה ימים אפלים; הכול היה אפשרי, דבר לא היה אפשרי.

תחילת 2025 התאפיינה באופטימיות יתרה בוול סטריט. הכוכבים התיישרו:

נשיא חדש באמריקה, פרו-ביזנס במיוחד, שצפוי ליישם מדיניות של הפחתת מיסים והקלה ברגולציות

סיום אפשרי, או לפחות דעיכה, של המלחמות באוקראינה ובמזה”ת

תעשיית הבינה המלאכותית שממשיכה לשעוט קדימה בכל הכוח

בתום 2024, האנליסטים התחרו מי יציב מחיר יעד גבוה יותר ל-S&P 500:

הקונצנזוס היה לעליה של לפחות 10% במדד (בהערת אגב, אני יודע שזה נראה מעט לחלקכם, אבל פעם, לפני עידן ועידנים, 10% בשנה היה משהו שאפשר לספר עליו לחבר’ה). ומדוע לא? הכלכלה האמריקנית טסה ורשמה שיעורי צמיחה באיזורי ה-3% - שיעור שמרבית מדינות המערב יכולות רק לחלום עליו.

ובכל זאת - המציאות הייתה מעט יותר מאתגרת

העימותים הגלובליים נרגעו מעט, כשטראמפ ריכז מאמצים בשכלול אמנות המשא ומתן, וניסה להתמקד בהסכמים ויוזמות שלום, אך המתחים מסחריים עם שותפות הסחר המרכזיות של ארה”ב, בהן קנדה, מקסיקו ואירופה, גברו ולא הרפו. בפועל, לא נגרם נזק ממשי ולא הוטלו מכסים משמעותיים, אך הרטוריקה לבדה השפיעה, וכלכלות אלו חוו ירידה חדה בהשקעות ובצמיחה. אירופה בפרט, נמצאת בכאוס פוליטי וחברתי, דבר שפוגע באפשרויות הצמיחה הגלובליות ומפחית את היקף הסחר הבינלאומי.

גרוע מכך - כמה סדקים החלו להופיע בעולם הבינה המלאכותית. זה התחיל בשמועות על האטה בהתפתחות מודלי הבינה המלאכותית, המשיך עם חברות הטכנולוגיה הגדולות שממתנות את ההשקעות בתשתית AI, והגיע לשיא עם קצב צמיחה שפוי יותר, כשחברות רבות פיתחו ספקנות כלפי ההחזר על השקעות ה-AI שלהן. זה תמיד היה חישוב פשוט, ומרוב פשטות בחרנו להתעלם ממנו: כל דולר שמושקע בתשתיות AI צריך להניב לפחות שני דולר, ועדיף יותר משלושה. חברות טכנולוגיה, בעיקר חברות SaaS, מנסות למכור תוספים משפרי יעילות ותוצר באמצעות סוכני AI, אך התוצאות בינתיים מוגבלות. המודלים העסקיים סביב AI עדיין לא בשלים לחלוטין, והשימוש ב-AI דורש עזרת בני אדם. בינתיים.

והגרוע מכל - לא הצלחנו להיפטר מהאינפלציה. מה שחשבנו שהוא תופעת לוואי של מדיניות ריבית אפס התגלה כמאפיין קבוע של הכלכלה. ישנו ביקוש יתר שאינו נעלם, ומדיניות טראמפ לא סייעה, בלשון המעטה - בייחוד הפחתת ההגירה הלא חוקית שהקטינה את היצע כוח האדם הזול בארה”ב. האינפלציה נותרה מעל 3% במשך רוב 2025, מדגדגת מלמעלה את טווח היעד של הפד. הפד הגיב בכך שחזר להעלות את הריבית, כשהעלאה ראשונה של 0.25% בריבית הגיעה בספטמבר. זה יצר עימות עם הנשיא טראמפ, שמאיים על עצמאות הפד.

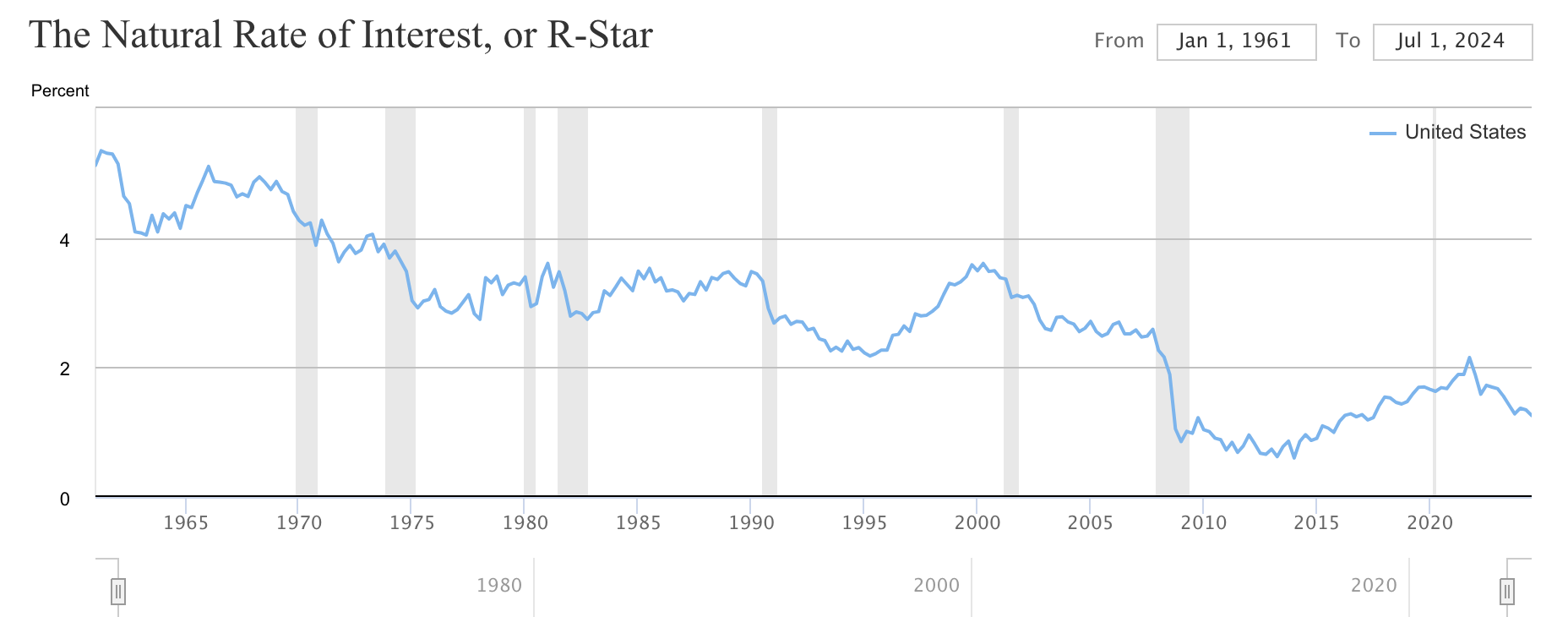

אמפירית, מרבית הכלכלנים טוענים כעת כי ה-R-Star, שיעור הריבית הטבעי שמייצב את הכלכלה כך שאינה חמה או קרה מדי - גבוה מההערכות טרם הקורונה, ומתקרב ל-1.5% (כשלפני הקורונה חלק מהמודלים גרסו כי השיעור עומד על כ-0.5% בלבד). היה והם צודקים, ואנחנו נמצא בסביבת ריביות ריאליות גבוהות יותר משחווינו במרבית העשור הקודם. איך זה ישפיע על שווי החברות? נצטרך להוון אותן בשיעור היוון (ריבית) גבוה יותר, וכך תזרים של 100 דולר בעוד 5 שנים יהיה שווה פחות. זה שינוי קריטי שפגע במידה מסוימת באפסייד של המניות בשוק.

בסך הכול, הכלכלה האמריקאית עדיין צומחת, אך בקצב איטי יותר מזה של 2024. גורמי סיכון זוכים כיום לתשומת לב רבה יותר מצד משקיעים, ובמבט לאחור, ברור לכולם שהשוק בסוף 2024 היה מתומחר לשלמות, בלי הרבה מקום לטעויות. לאחר שנים בהן ידענו תשואות חלומיות ומעט תיקונים עמוקים, 2025 דמתה יותר ל-2015 ו-2018 - שנים בהן הנרטיבים השתנו באיטיות אך בביטחון.

מדד ה-S&P 500 סיים את השנה עם עליה קלה ל-6,100, כשמניות הטכנולוגיה והצמיחה פינו מעט מקום למניות הפיננסים, ביטוח ותרופות. ה-"Magnificent 7", שהיוו 35% ממדד ה-S&P 500 בסוף 2024, התקרבו חזרה לכיוון ה-30%, כשהתיקון המרכזי נרשם בטסלה, ובכלל, עודף הריכוזיות בשוק נרגע מעט.

מדד הנאסד"ק נפל ל-18,000, ירידה של קרוב ל-10%. והאופוריה? דעכה. לעת עתה, נדמה שלמדנו את הלקח - לפחות עד תחילת השוק השורי הבא. כפי הנראה, ב-2026.

האם זה משנה למשקיע הפסיבי שרק מתחיל רק עכשיו ?