מחכים לפיית השיניים

"האדם בא מן הקוף והולך אל הרופא"

זוכרים שפעם כתבתי על החברה הכי מעניינת שמעולם לא שמעתם עליה? אז היום אני מתכוון לכתוב על חברה שלא שמעתם עליה, ולמעשה, גם לא כזו מעניינת. אבל להערכתי, מהווה פוטנציאל לתשואה יפה (ג.נ - לקרן בוליש פנדה יש החזקה בחברה).

החברה היא דנטל קורפ1 (Dentalcorp), שהיא רשת מרפאות השיניים הגדולה בקנדה, עם מעל 570 קליניקות בכל רחבי המדינה. החברה הוקמה ב-2011 ומתמקדת באסטרטגיית רכישות של קליניקות פרטיות, תוך מיצובה כפלטפורמה תפעולית וטכנולוגית לשיפור ביצועים, חוויית מטופל ורווחיות.

מודל הפעולה שלה דומה מאוד למה שראינו לפני עשור בארה״ב, כאשר שחקניות כמוHeartland Dental ו-Pacific Dental Services החלו לרכוש מרפאות עצמאיות ולרכז אותן תחת פלטפורמה אחת של תפעול, שיווק, שירותים פיננסיים, רכש ועוד. המודל פשוט - חברה אחת רוכשת מרפאות ומרכזת כמה מהפונקציות אצלה וכך משפרת את היקף ההכנסות והרווחיות של המרפאות. במרכז המודל עומדת תעשיית הפרייבט אקוויטי שבונה את החברות הללו שמרכזות את הניהול, השיווק, הפיננסים והרכש עבור מרפאות שיניים פרטיות. שוק רפואת השיניים, שהיה בעבר מבוזר מאוד ומבוסס רופאים עצמאיים, עבר קונסולידציה מואצת וכיום יותר מרבע מהמרפאות בארה”ב שייכות לגופים כאלו.

דנטל קורפ היא אחת מהחברות הראשונות שהטמיעו את המודל הזה בקנדה בקנה מידה רחב. היא פועלת תחת מבנה שבו המרפאות שומרות על מידה גבוהה של אוטונומיה קלינית – הרופא הראשי נשאר בתפקיד – אך היא מספקת מעטפת מלאה של שירותים אדמיניסטרטיביים, כולל:

תפעול וניהול כוח אדם

שירותי טכנולוגיה ורפואה דיגיטלית

גיוס רופאים והכשרתם

ניהול ספקים ורכש ציוד רפואי

שירותי שיווק וניהול לקוחות

החברה מפעילה מנוע רכישות של מרפאות, ורוכשת מרפאות במכפילי EBITDA בסביבות 7x. המוכר הממוצע הוא רופא בשנות ה-40 שרוצה להיפגש עם כסף (בין אם כי הוא עדיין משלם חוב על הלימודים, או רוצה לקנות בית, או לא רוצה להתעסק בניהול המרפאה). הרופאים שמוכרים את המרפאות נשארים בממוצע לפחות 5-7 שנים לאחר המכירה וממשיכים לתפקד כ-clinical leads, ללא הצורך להתעסק בכל מה שמסביב, ולחברה מערך של תמריצים פיננסיים שמיועד להבטיח את הישארותם – כולל בונוסים, החזקה באקוויטי ותוכניות מנהיגות וניהול.

בניגוד לרכישות בתחום הרפואי הכללי, בשוק רפואת השיניים יש נטייה של מטופלים להישאר נאמנים לרופא, מה שמגביר את חשיבות שימור הצוות הרפואי, ודנטל קורפ מצליחה לשמר את הצוותים בשיעורים גבוהים כחלק ממערך התרבות הארגונית שהיא בונה, המבוסס על תחושת קהילה והעצמה. אז איך עושים לזה סקייל?

מנוע הרכישות

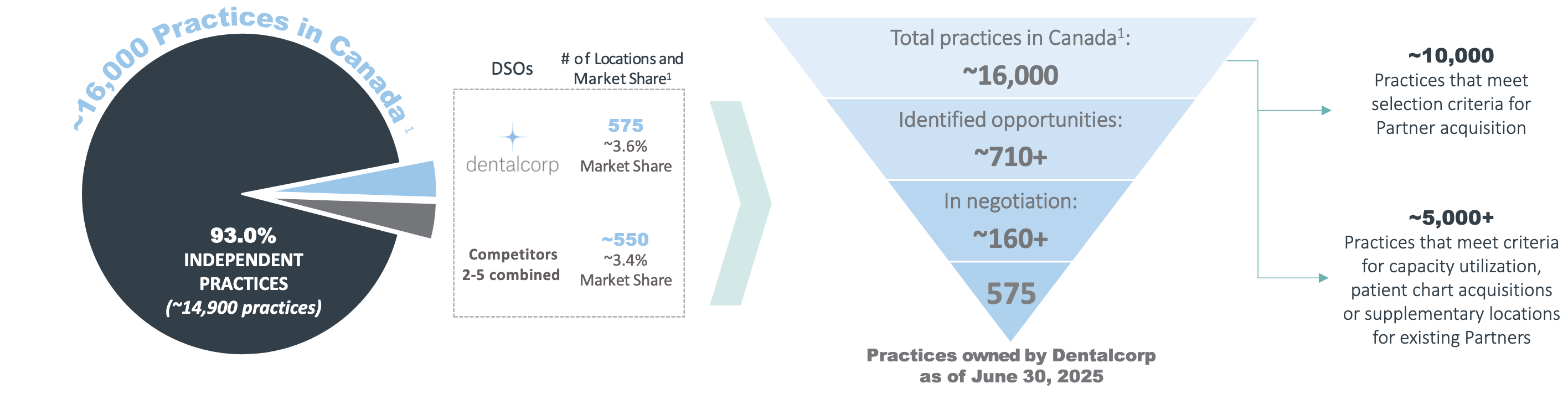

שוק מרפאות השיניים מפוזר ומקומי, כשבקנדה יש כ-16,000 מרפאות שיניים (מרפאה אחת ל-2,500 איש בממוצע). לא כולן אטרקטיביות לרכישה, אבל החברה מציינת שבכל רגע נתון יש לה יותר מ‑700 הזדמנויות כלליות, ו‑יותר מ‑160 בהליך מו"מ פעיל.

המרפאות הרלוונטיות לרכישה צריכות לעמוד בקריטריונים של הכנסות ורווחיות, עם בסיס מטופלים יציב. בנוסף, הן מנוהלות על ידי רופא שהקים את המרפאה, ולא פחות חשובה העובדה שהוא מעוניין להמשיך לעבוד במרפאה, וכך היא בעצם קונה שותף ולא רק נכס - קצת דומה לחברה נוספת שכבר הכברתי עליה במילים…

המרפאות צריכות לעמוד באיכות קלינית גבוהה ורגולציה מחמירה ולהציע סל שירותים. בנוסף, הן צריכות להיות במיקומים איכותיים - בין אם זה בגלל צמיחה דמוגרפית או שיש לדנטל קורפ כבר נוכחות באיזור.

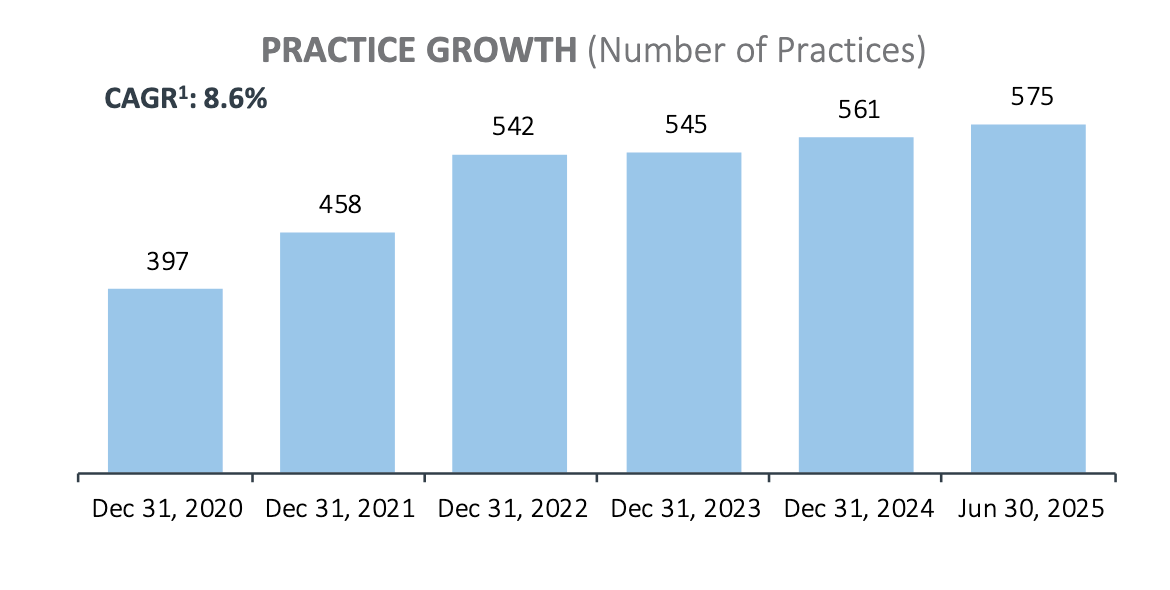

החברה היא הבעלים של 575 מרפאות נכון לרבעון השני של 2025, שמהווים כ-3.6% מסך המרפאות בקנדה. החברה הפחיתה דרמטית את קצב הרכישות על מנת להוריד את היקף החוב (נגיע לזה בהמשך), אך עדיין רוכשת כמה עשרות מרפאות בשנה (ולעיתים מאחדת מרפאות קיימות), עם סיכוי סביר שתאיץ את הקצב בהמשך.

המכפילים לרכישה כאמור נעים בסביבות 7x על ה-EBITDA, וזה די יציב לאורך שנים למעט 2022 בה החברה עשתה כמה טעויות קשות בהקצאת הון, כפי שמראה הגרף לעיל וגם הגרף מתחת:

העובדה שהיא רוכשת סדרתית ושומרת על יחסים טובים עם הרופאים הופכת את דנטל קורפ לבחירה האולטימטיבית לנרכש הפוטנציאלי, כלומר, אם אתה רופא שיניים ורוצה למכור את הקליניקה שלך, היא כנראה תהיה הכתובת הראשונה שתפנה אליה.

לאחר הרכישה

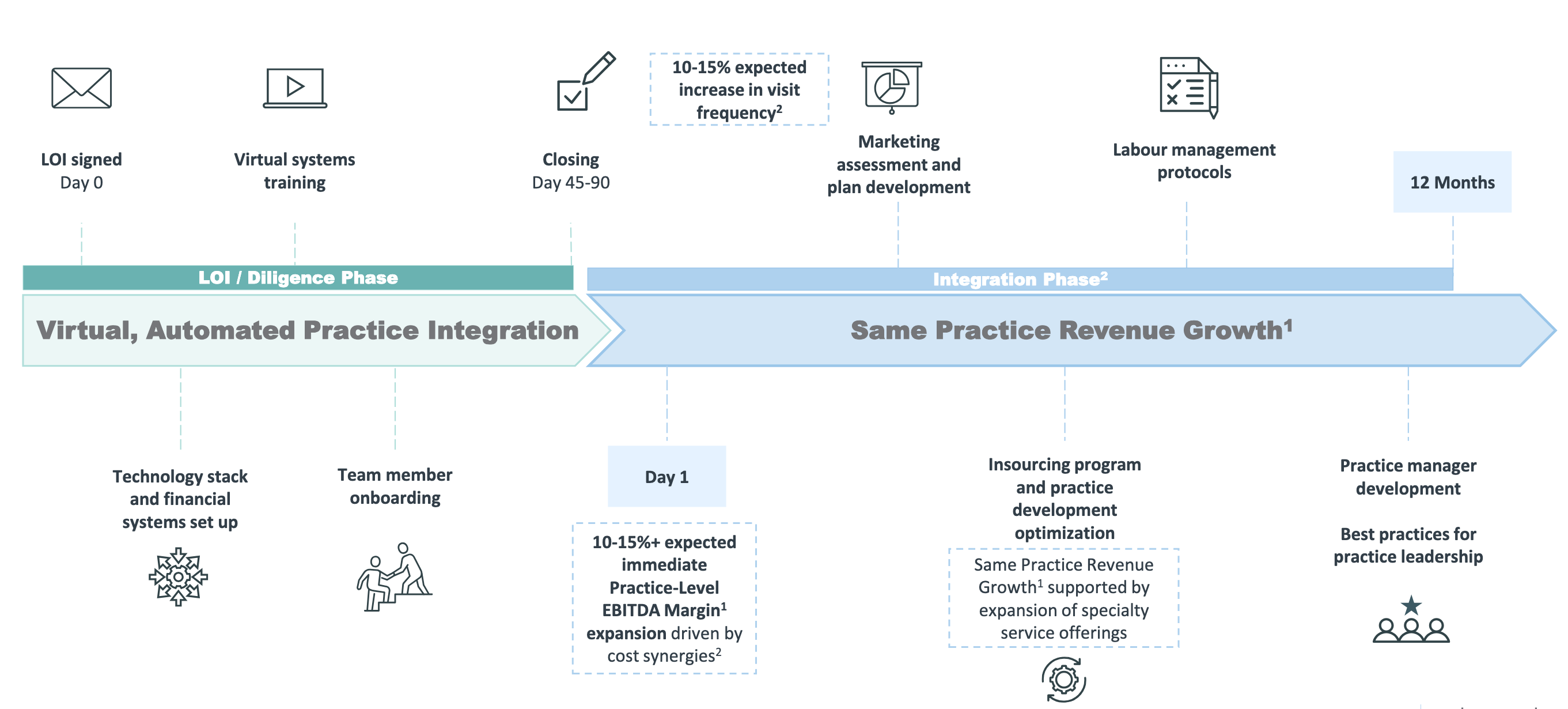

לאחר שהחברה רוכשת מרפאת שיניים, היא מבצעת שילוב הדרגתי ומתוכנן, מתוך מטרה לשפר את הרווחיות, תוך שימור הצוות והלקוחות. הרופא הבעלים לרוב נשאר לעבוד במרפאה, לפחות לכמה שנים, ואיתו גם הצוות הקיים. במקרים רבים שומרים גם על השם המסחרי המקורי של המרפאה, כדי לא לפגוע באמון המטופלים.

בפן הטכנולוגי והאופרטיבי, המרפאה מתחברת למערכות ERP, ניהול כספים ושירות לקוחות, והניהול של המרפאה מבוצע באופן מרוכז. מתבצעים שיפורים למערכות הרכש - כשדנטל קורפ מקבלת מחירים טובים יותר מספקים בשל היתרון לגודל - וכן שיפורים בניהול המלאי, כוח האדם, מערכות התורים והגבייה והתכנון הפיננסי.

החברה לעיתים גם מגדילה את ההשקעה בפרסום מקומי ושיווק דיגיטלי, והצוות הקליני מקבל גישה לתמיכה מקצועית ולימודית, כולל הכשרות והדרכות ורשת של עמיתים ויועצים. הרופא שעד לאותו רגע ניהל את המרפאה, יכול להתרכז בצד המקצועי, ולקבל תמיכה בכל הנוגע לגיוס עובדים ותשלום משכורות, חוזים משפטיים, מערכות מחשוב, ביטוח וכו’. השיפורים הללו מובילים לצמיחה בכמות הביקורים ולשיפור של 10%-15% ברווחיות, כך שמכפיל הרכישה הריאלי נמוך ממכפיל הרכישה המדווח.

האיזון העדין של המינוף

אז דיברנו על איך החברה עושה לזה סקייל, אבל לא פחות מעניין הוא מה קרה למניה, שרשמה תשואה שלילית בשנים האחרונות.

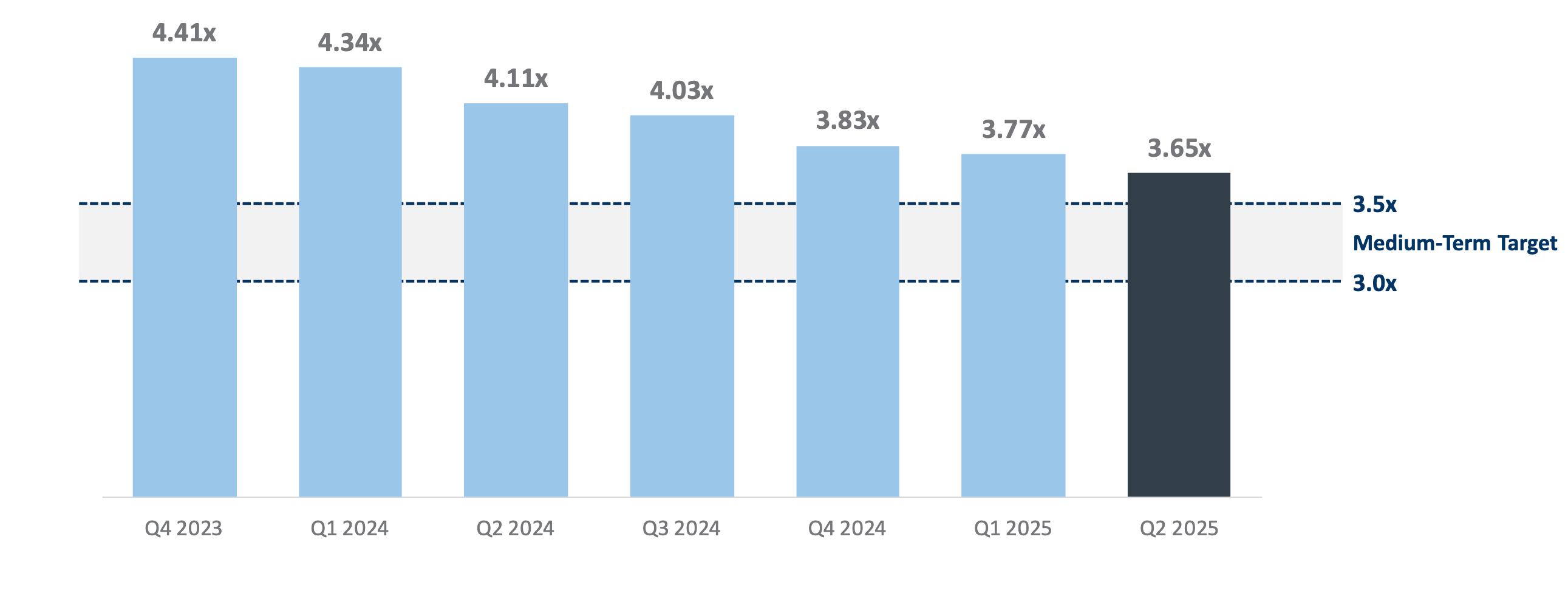

כפי שראינו קודם, החברה רכשה כמות עצומה של מרפאות ב-2020-2022, ובמכפילים גבוהים היסטורית. אבל החלק הבעייתי ביותר היה העליה בשיעור החוב שהגיע לכמעט פי 5 מה-EBITDA בתחילת 2023, בעת שהריביות עלו באופן דרמטי. כך שבעצם נוצר שילוש שהוא הכי רחוק מקדוש - רכישת מרפאות במכפילים גבוהים עם חוב תופח וריבית עולה. בפרייבט אקוויטי, בוודאי בשוק הפרטי, זו רמת מינוף שניתן להתנהל איתה, אבל בשוק הציבורי, במיוחד בקנדה בה המשקיעים שמרנים יותר, זה הוביל לכך שאף אחד לא רצה לגעת בחברה הזאת. ולכן היא הייתה חייבת לעשות שינויים משמעותיים.

השינוי הגדול ביותר היה הפחתת כמות הרכישות השנתיות, שביחד עם הצמיחה בהכנסות וברווחיות הובילה להפחתת החוב ביחס ל-EBITDA (החוב עצמו לא ממש צומצם, אבל מרבעון לרבעון ה-EBITDA עולה). היום היחס עומד על 3.65x, כשהיעד ארוך הטווח הוא בין 3x ל-3.5x, שיש שיאמרו שהוא יחסית נמוך לתחום ונותן לחברה פוטנציאל להגדיל את המינוף.

ב-12 החודשים האחרונים, החברה רכשה כ-36 מרפאות - אמנם גבוה ביחס לשנתיים שקדמו לכך, אבל נמוך ביחס לשנים קודם לכן, כשהאסטרטגיה של החברה היא להגדיל את ה-EBITDA מבלי להגדיל את החוב.

הורדת המינוף שינתה את הכיוון במניה, בינתיים באופן מתון - יש שיאמרו, מתון מדי.

איפה החברה כיום

לחברה יש כמה מטרות פיננסיות ארוכות טווח:

צמיחה אורגנית עקבית (Same Practice Revenue Growth) - החברה שמה לעצמה למטרה להגיע לצמיחה אורגנית של 4% בקליניקות שבבעלותה. הצמיחה הזאת מגיעה מאינפלציה - היסטורית מרפאות שיניים ידעו להעביר את עליות המחירים אל הצרכנים - וכן גידול בביקורים ובשירותים המוצעים במרפאה. יחד עם גידול קטן באוכלוסיה, החברה מצליחה בממוצע לעמוד בסף הזה.

הורדת המינוף - כאמור לעיל, החברה רוצה לשמור על שיעור מינוף בין 3x ל-3.5x על ה-EBITDA. נראה שהיא צפויה להגיע לשיעור הזה לקראת סוף השנה ולכן סביר שהיא תוכל להאיץ את קצב הרכישות.

צמיחה כוללת - החברה שואפת לצמיחה דו ספרתית בכל שנה - כש-4% מזה מגיע מהצמיחה האורגנית כאמור, והיתר מגיע מרכישות של מרפאות חדשות.

שיפור ברווחיות התפעולית - לחברה יש יתרונות לגודל ומינוף תפעולי שמאפשרים לה להגדיל את הרווחיות בכל שנה, בין היתר על ידי ניהול טכנולוגי ופיננסי נכון, רכש מרוכז וניהול כוח אדם. היעד של החברה הוא להעלות את שיעורי הרווחיות ב-20 נקודות בסיס בכל שנה.

תשואה על רכישת קליניקות - החברה שואפת לתשואה גבוהה מ-15% על רכישת מרפאות - מספר שהיא הייתה הרחק מתחתיו בעבר, אך נראה שבשנתיים האחרונות יש יעילות גוברת בהקצאת הון, והיא נמצאת במגמת שיפור משמעותי בעקבות שינויים שנעשו בהנהלת החברה ובאסטרטגיה שלה.

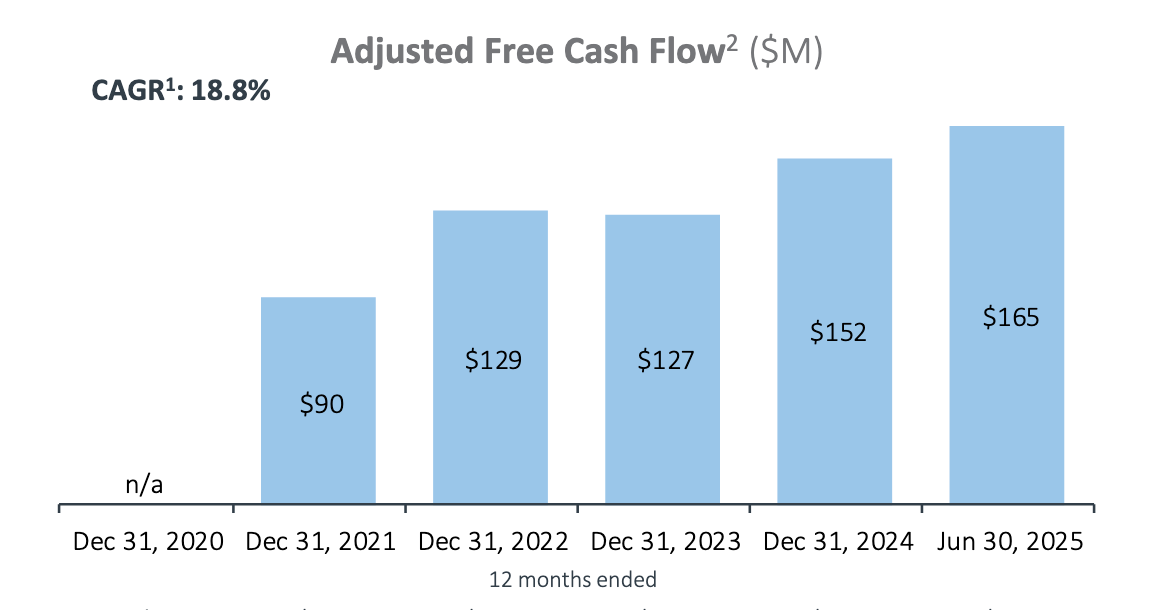

המתמטיקה כאן היא פשוטה: גידול 10% בהכנסות מוביל לגידול מעט גבוה מכך ב-EBITDA, שבשל הירידה בהיקפי החוב מומר לחלק גדל והולך של תזרים חופשי. ב-12 החודשים האחרונים התזרים החופשי עמד על $165 מיליון דולר, והוא צפוי להמשיך לצמוח בקצב שנתי של כ-15%, פחות או יותר.

למה המודל אטרקטיבי

ראשית, רול-אפים הם מודל שפרייבט אקוויטי יישם בהצלחה בעשורים האחרונים, כשתעשיית הבריאות בכלל ורפואת השיניים בפרט היא אחת התעשיות המובילות לרול-אפים. כדי להבין למה זה אטרקטיבי, בואו ננסה להבין את החסרונות של מרפאות שיניים עצמאיות: כל מרפאה צריכה לשווק את עצמה, על ידי אנשים שאין להם ניסיון בשיווק; כל מרפאה צריכה לנהל את עצמה, על ידי אנשים שאין להם ניסיון בניהול - כולל גיוס עובדים, ניהול פיננסי, כוח אדם ורכש; וכל מרפאה צריכה לרכוש בעצמה את כל חומרי הגלם, כלקוח קטן. כל מרפאה היא עסק קטן בשוק מפוזר. מגיע DSO, ממנף את עצמו ורוכש מרפאות על ידי לקיחת חוב, משתמש בתזרים מהמרפאות לשלם את החוב ולרכוש מרפאות נוספות תוך כדי שהוא משפר את הרווחיות שלהן, ואם זה עובד - זה ממש עובד, פיננסית.

יותר מזה - מרפאות שיניים הן עסק שכמעט חסין למיתון. היסטורית, ההוצאה השנתית של מטופל המשיכה לעלות (או ירדה באופן מתון מאוד) גם בעתות מיתון.

ואם חוזרים לדנטל קורפ, הרי שלקנדה באופן ספציפי יש יתרונות לעומת השוק האמריקאי שכאמור כבר עבר קונסולידציה מוצלחת:

היגיינת השיניים בקנדה ברמה גבוהה יותר, כשמעל 70% מהקנדים מבקרים רופא שיניים לפחות פעם בשנה

ממשלת קנדה מממנת טיפולי שיניים לתושבים בעלי שכר נמוך

יתרון משמעותי של הון חוזר, כשבארה”ב לרוב המרפאה צריכה לחייב את חברת הביטוח, ולהמתין להגעת הכסף, בעוד בקנדה לרוב התשלום מתבצע ישירות על ידי הלקוח, והוא מחייב את חברת הביטוח שלו לאחר מכן.

קנדה היא מדינה מזדקנת: שיעור האזרחים מעל גיל 65 נמצא במגמת עלייה חדה. זה תומך בעלייה בביקוש לשירותי שיניים, במיוחד טיפולים יקרים (כתרים, שתלים).

גם הגירה גבוהה תורמת לביקוש יציב, בייחוד באזורים עירוניים.

סיכונים

יש למודל הזה גם סיכונים משמעותיים שצריך לציין:

חוב גבוה – החברה עדיין מתמודדת עם יחס חוב לא מבוטל, שעלול להגביל גמישות פיננסית בתרחיש של עליה בריביות (ומצד שני, יהפוך את המודל לאטרקטיבי יותר בתרחיש של ירידה בריביות).

תחרות – השחקן השני בגודלו בקנדה הוא 123Dentist, חברה שמתקרבת בגודלה לדנטל קורפ ונשלטת על ידי שחקנית הפרייבט אקוויטי הגדולה KKR. עם זאת, ראוי לציין שרק כ-7% ממרפאות השיניים בקנדה נשלטות על ידי DSO, כשבארה”ב המספר עומד על למעלה מ-25%.

תלות ברגולציה – מפעם לפעם ממשלת קנדה בוחנת שינויים רגולטוריים שיש להם השפעה על רווחיות הענף. במסגרת השינוי האחרון, הממשלה החליטה לסבסד טיפולי שיניים למעוטי יכולת, דבר שמהווה שינוי חיובי עבור החברה, אך לרגולציה יכולה להיות גם השפעה שלילית.

גודל השוק - על פי הערכת החברה, יש לערך כ-5,000 מרפאות רלוונטיות לרכישה ברחבי קנדה, וצבר הרכישות הפוטנציאליות כרגע עומד על כ-700 מרפאות, כלומר היא כמעט “מסודרת” לשנים הקרובות. כמובן, גם ה-DSO האחרים יכולים לרכוש אותן, ולכן יתכן שמתישהו החברה לא תמצא יעדים אטרקטיביים לרכישה, או שהמרפאות הנרכשות יהיו פחות אטרקטיביות.

לטעמי זהו סיכון יחסית שולי משום שאפשר גם לרכוש בארה”ב, או להתפתח לתחומים משיקים, כל עוד התשואה מספיק גבוהה. יש לציין שע”פ ההערכות גודל השוק בארה”ב עומד על 140 מיליארד דולר, וצומח ב-18% בשנה (!), וגם בקנדה מדובר בשוק של כ-16 מיליארד דולר, כך שהשוק רחוק ממיצוי ביבשת.

אבל בסוף, מעבר לסיכוני השוק, הסיכון המרכזי הוא סיכון ה-Execution, שהחברה לא ממש עמדה בו בהצלחה בשנים 2021-2023. הקצאת הון יעילה היא לא דבר של מה בכך, ובתוספת סיכוני אינטגרציה של מרפאות חדשות, זה כמובן הסיכון המרכזי של החברה. עם זאת, החברה ביצעה שינויים אסטרטגיים בשנתיים האחרונות, החל מהפחתת החוב, קידום סמנכ”ל הכספים לנשיא החברה, ויישום של אסטרטגיה שמטרתה המרכזית היא השאת ערך לבעלי המניות, שמראה סימנים ראשונים של הצלחה.

הערכת שווי

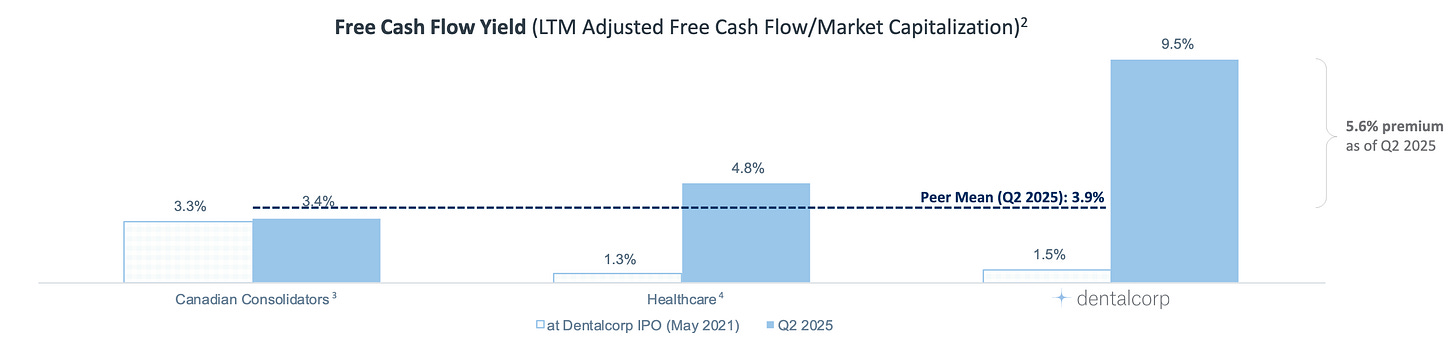

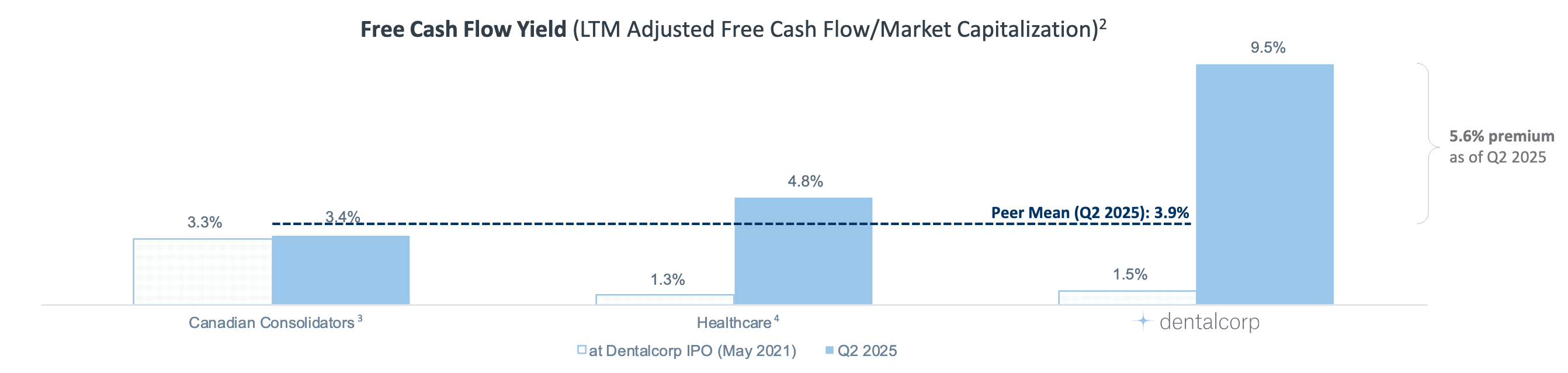

החברה נסחרת היום במכפילים נמוכים יחסית לחברות רול-אפים דומות בתחום הבריאות בפרט בתחומים אחרים בכלל. גם העסקה שבה KKR רכשה את השליטה במתחרה גילמה שווי גבוה בהרבה, והעסקאות בשוק האמריקאי בכלל מגלמות מכפילים גבוהים בהרבה. כיום תזרים המזומנים החופשי השנתי של דנטל קורפ מהווה כ-10% משווי השוק, כלומר מכפיל 10x על התזרים, כשחברות דומות נסחרות במכפילים של 15x עד 25x על התזרים החופשי.

ההיגיון הוא שעסק עם שיעור הכנסות חוזרות גבוה (ה-Retention עומד על כ-92%), הון חוזר שלילי, והתנהגות אנטי מחזורית וחסינת מיתון, צריך להיסחר במכפיל גבוה משמעותית. לכן, משקיעים מרכזיים בחברה קראו לה לשקול מכירה לגוף פרייבט אקוויטי כלשהו על מנת להשיא ערך לבעלי המניות, ויתכן שהחברה תשקול זאת אם המניה תמשיך להניב תשואת חסר.

עם זאת, חשוב לציין שלמעשה גם אם המכפיל בו החברה נסחרת לא ישתדרג, הרי שעדיין המצב העסקי של החברה משתפר כל הזמן, כשהתזרים החופשי למניה הכפיל את עצמו בתוך 3 שנים.

בהנחת צמיחה דו ספרתית בתזרים למניה כתוצאה מהצמיחה האורגנית והלא אורגנית, והירידה במינוף, סביר יהיה לצפות שהחברה תכפיל את שוויה תוך 3-4 שנים, ואם לא, הרי שתהיה יעד אטרקטיבי לרכישה של גוף אחר.

נקודה חשובה היא שלתקופה מסוימת החברה איבדה את האמון של שוק ההון, ואמון לא חוזר בקלות, בייחוד בשוק ההון הקנדי שהוא שמרן יותר משוק ההון האמריקאי. השיפור העקבי במדדים תפעוליים ופיננסיים והפחתת המינוף הם המפתח שאיתו החברה מחזירה את אמון השוק, לאט אך בטוח. בנוסף, לחברה יש סחירות יחסית נמוכה (מחזור של מיליון דולר בלבד ביום ממוצע!), ולכן החלה לחלק דיבידנד בשנה האחרונה על מנת למשוך משקיעים נוספים (אישית הייתי מעדיף שהכסף הזה ילך לרכישת מרפאות חדשות), אבל הסחירות נמצאת במגמת עליה וניתן להניח שבסוף יוצף ערך בחברה, בדרך כזו או אחרת. בינתיים, נחכה לפיית השיניים.

https://www.investors.dentalcorp.ca/overview/default.aspx

מה נכנס אצלם לעלות המכר לעומת הוצאה תפעולית? אני שואל כי אם המודל עובד הייתי מצפה לאורך זמן ששיעור הרווחיות הגולמי יעלה עם השנים, בגלל כל הרולאפיות הזאת. אבל הוא תקוע על 50 אחוז לנצח?

כמה תוכנה מהווה נדבך מרכזי, האם ניתן במקביל למכור שירותי תוכנה ברחבי העולם, על מנת להגדיל הכנסות.

קנדה לא צמחה 10 שנים, מה יקרה בעשור הבא, עם האינפלציה הגבוהה הצפויה, וממשלת שמאל סוציאליסטית שלא צפויה לשפר את המצב הכלכלי, קנדה עשויה להיות השקעה לא כדאית, גם בתחום כדאי, בהשוואה נניח לארהב.