רבעון שלישי בספרים

"ולאיש לא היה ברור – ולא רק באותו מקום ובאותו רגע – אם זה בזבוז זמן, ניצול זמן, החיים עצמם, או רווח זמן, או סתם-ככה"

קרן הגידור שאני מנהל, בוליש פנדה, יצאה לאוויר העולם ביולי, ולפני כמה ימים שלחתי לשותפים את המכתב הרבעוני הראשון של הקרן, שמסכם את הרבעון השלישי של 2025. מתוקף הנחיות הרשות לניירות ערך, אסור לי לפרסם את ביצועי הקרן, אבל אני יכול לפרסם את החלקים הלא מעניינים.

קודם כל, למה אני בכלל שולח מכתבים רבעוניים?

למרות שאני מציע לא לבחון את תוצאות הקרן באופן רבעוני, אני מתכוון לשלוח לשותפים בקרן מכתבים רבעוניים, לפחות עד שלא ישאר לי מה לחדש. יש למכתבים כמה מטרות:

לעסוק בטווח הארוך. אני יודע שיש שותפים שמחכים לבדוק את התשואה החודשית. זה אנושי, אבל אני חושב שזה לא רצוי. האסטרטגיה של הקרן היא לרכוש מניות בחברות שאנחנו סבורים שהשווי הכלכלי שלהן גבוה מהמחיר בשוק. יתכן שאני טועה, אבל אם אני צודק, אין שום סיבה שההתאמה לשווי הכלכלי תתבצע דווקא בחודש או רבעון מסוים.

לשתף בהליך ההשקעה. כדי לחזק את הסעיף הראשון, המשימה שלי היא להסביר לשותפים את ההיגיון שלי ולתקשר את הליך ההשקעה בחברות, והחשיבה ארוכת הטווח שאני מנסה להצטיין בה. כשאני מקבל החלטת השקעה, אני מנסה לחשוב חמש שנים קדימה - ואני מקווה שגם הם.

לשתף בהצלחות ובכשלונות. יהיו גם וגם. ואני מאמין שהדרך הטובה ביותר ללמוד היא לכתוב, על מנת לזקק את המחשבה ולהשתפר.

המצב הנוכחי בשוק

אנחנו לא בשוק סביר. ה-S&P 500 עלה ב-8% ברבעון, וזה לא משקף שוק סביר, משום שרווחי החברות לא עולים ב-8% ברבעון (קרוב יותר ל-8% בשנה).

השוק הנוכחי לוקה באופוריה: מצד אחד, חברות שנהנות מחשיפה ל־AI ונסחרות בשוויים פנומנליים; מצד שני, תנאים פיננסיים מקלים במיוחד, כולל הורדות ריבית בשוק שגם כך רווי נזילות.

בארה”ב, יש מאבק מסוים בין הגידול באינפלציה לבין ניצוצות ראשוניים של היחלשות הכלכלה ושוק העבודה. אני סבור שהאינפלציה כאן להישאר, משום שהיא לא נובעת רק מהמכסים שמעלים את מחירי המוצרים, אלא גם מאינפלציית שירותים הנובעת ממחסור בכוח עבודה זול (ועזיבת מהגרים) שמעלה את מחירי השירותים, בנוסף לאנרגיה, ביטוח ושירותים אחרים שרושמים עליה משמעותית בשנה האחרונה. גם הסעיף המרכזי במדד, דיור, הפסיק את ההתמתנות המתמדת של השנתיים האחרונות ונראה ששב לעלות. מנגד, יש נתונים על היחלשות שוק העבודה, ירידה בכמות המשרות ועליה קלה בשיעור האבטלה. לטעמי, יש עודף דרמטיזציה בכותרות השליליות, וסיכון האינפלציה עדיין גבוה מהסיכון למיתון.

התרחיש השלילי ביותר הוא סטגפלציה - בו אנחנו גם במיתון, וגם לא מצליחים להדביר את האינפלציה. לעומתו, התרחיש החיובי, שלמעשה שרר במרבית העשור הקודם, הוא תרחיש “זהבה ושלושת הדובים” - הכלכלה צומחת אך לא מתחממת יתר על המידה, והאינפלציה עולה בקצב בריא. זה תרחיש שמאפשר ריביות יחסית נמוכות ואשראי למכביר. מה שעוד מסבך את תמונת המאקרו הוא העימותים העולמיים, שגוררים אחריהם מגמת חימוש שכנראה תלווה אותנו שנים רבות; וכן מבול ההשקעות ב-AI, עליו ארחיב בהמשך.

ובכל זאת - שינויי מאקרו קצרי טווח תופסים משקל קטן מאוד בהליך ההשקעה שלי, משום שאני מכוון את המשקפת שנים רבות קדימה. סביר מאוד להניח שיהיה מיתון ו/או גל אינפלציוני במהלך אותן שנים, אך אם אתה משקיע בחברות טובות, חסינות יחסית למיתון ויכולת להעלות מחירים לפחות בגובה האינפלציה, הרי שהתיק שלך נמצא במצב טוב. אך צפי צמיחה ארוך טווח, שינויים דמוגרפים וטכנולוגיים ושינויים בהיקף ההשקעות בהחלט מהווים פקטור בהליך ההשקעה, ויכוליםto make or break.

הליך העבודה שלי

מכתב השותפים הוא פלטפורמה טובה לספר על הליך ההשקעה שלי, שאם אנסה לתמצת אותו במשפט אחד, הוא יהיה שאני מחפש כל דרך לפסול חברה. בדומה לקארל פופר, שגרס כי תאוריה נחשבת מדעית אם היא ניתנת להפרכה, אני משקיע רק בנכסים שניתן להפריך את איכותם הכלכלית. לא תמצאו אותי בבועות או בנכסים דיגיטליים, וגם לא בספקולציות או תרחישים שכדי שיתגשמו, הרבה תנאים צריכים להתממש.

יקום החברות הוא עצום - יש עשרות אלפי חברות ציבוריות, במגוון עסקים ותעשיות שונות. אני לא משקיע בכל המדינות ובכל התעשיות, ועדיין, גם לי יש לא מעט חברות לבחור מהן. לכן, כשאני בוחן חברה חדשה, היא צריכה לעמוד בכל התנאים שעשויים להפוך אותה להשקעה מצוינת, וכל סטיה מהתנאים הללו, משמעותה פסילה, לפחות לעת עתה.

בחצי השנה האחרונה בחנתי מאות חברות. תהליך הבחינה הוא כמו משפך דיגיטלי - רוב החברות נפסלות באופן כמעט מיידי, משום שהן הפסדיות, יקרות מדי, או בתעשיה שאני לא מבין בה מספיק. חברות שעוברות את הסינון המהיר והראשוני, עוברות תהליך מחקר קצר בו אני בוחן אם החברה באמת מעניינת. האם יש חפיר? האם יש לה כוח תמחור? האם יש מינוף תפעולי? האם יש צפי לגידול בהכנסות וברווחיות? האם המחיר סביר, או שכבר משקף את היותה בעלת כל המעלות האלה?

אם אני יכול לענות בחיוב על השאלות האלו, השלב הבא הוא המחקר הארוך יותר, שיכול לקחת כמה שבועות (לא בהכרח באופן רצוף). הוא כולל הבנה עמוקה יותר של השוק והמתחרים, שיחות עם הנהלת החברה או גורמים שקשורים לחברה וכן אנליסטים אחרים, וכתיבת תזת השקעה שבה אני מסכם את כל מה שלמדתי ומה אני מצפה בעתיד.

מרבית היום שלי עוסק במחקר - במסגרתו סקרתי חברות במגוון מדינות ותעשיות - ואני יכול לומר שזה החלק הכי מהנה בעבודה, והופך אותה לכזו שלא מרגישה “עבודה”. לשמחתי, זה גם החלק המרכזי ביום.

בינה מלאכותית

אני נשאל הרבה לגבי התזה שלי בנוגע לבינה מלאכותית. והתזה שלי קשורה לתזת ההשקעות שלי באופן כללי - אני מחלק את עולם ההשקעות לשלושה אפיקים: מה השתנה, מה משתנה, ומה ישתנה:

מה השתנה - מורכב מתעשיות או מגמות שכבר התרחשו, ולא נותר פוטנציאל גידול משמעותי. לדוגמא, כולנו כבר שותים קוקה קולה. בכל פינה בעולם אפשר להשיג את המשקה, והתוצאות של המניה בשנים האחרונות משקפות את זה - תשואת חסר לעומת השוק.

מה ישתנה - תעשיות העתיד. די ברור לך שהצמיחה היא מאסיבית, וההזדמנות העסקית גדולה, אבל לא בהכרח ברור לך מי יהיו המנצחים, איך יראו המודלים העסקיים ואיך תראה שרשרת הערך של המוצרים בתחום.

מה משתנה - בתווך, נמצא מה שכבר משתנה - עדיין בתהליך צמיחה וגידול בהיקף החדירה - אבל יש פחות אי ודאות ויותר מרג’ין אוף סייפטי. דוגמאות טובות לכך הן המעבר לענן או לאי-קומרס - שנים אחרי שהתהליך התחיל, עדיין שיעורי החדירה יחסית נמוכים בארה”ב ונמוכים מכך במדינות אחרות, ומצד שני, ממשיכים לגדול. זה מאפשר לי לנסות לאתר מנצחות במדינות בהן שיעור החדירה מפגר אחרי מדינות דומות, אך צומח בקצב דומה לשיעור הצמיחה באותן מדינות בשנים עברו, כשהציפייה היא שמגמה שקרתה במדינה מתקדמת יותר, תגיע למדינה אחרת בהתאם.

בינה מלאכותית נמצאת בחלק של “מה ישתנה”, וכפי שלעיתים נהוג בחלק הזה, השוק משקף לו פרמיית צמיחה, בעיקר בזמנים של עודף נזילות בשוק. לכן החשיפה של הקרן לבינה מלאכותית יחסית נמוכה. יש לקרן חשיפה לחברות תוכנה, אבל כאלה שהגעתי למסקנה שבינה מלאכותית לא תזיק למודל העסקי שלהן (או תועיל לו) ונסחרות במחירים הוגנים.

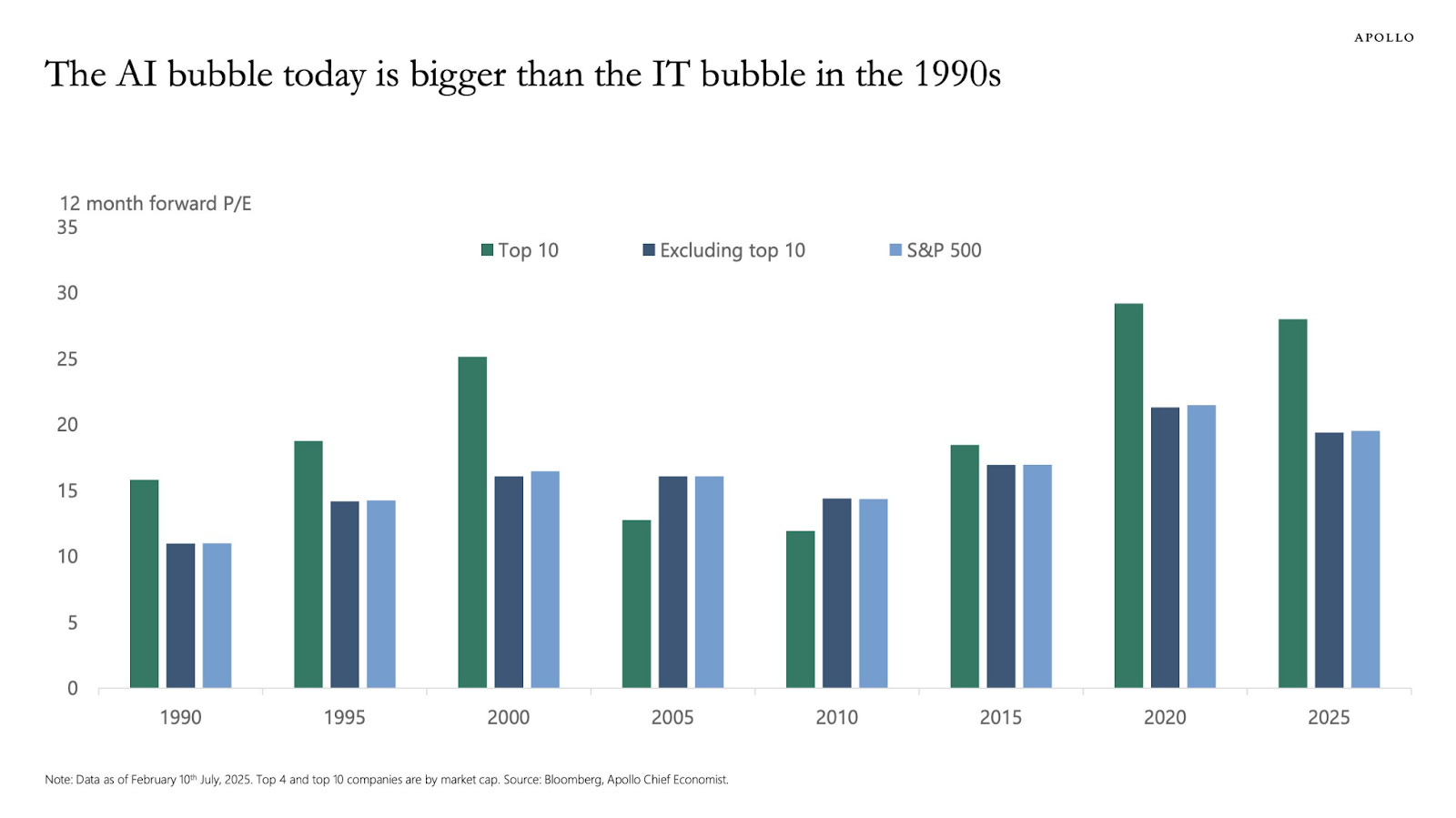

וכשאני אומר פרמיית צמיחה, אני מתנסח בלשון המעטה. חברות שנחשבות מנצחות בעולם ה-AI, נסחרות במכפילים לעיתים מגוחכים. הגרף המצורף ממחיש את מכפילי הרווח הגבוהים בו נסחרות 10 החברות הגדולות כיום ב-S&P 500, ואלה שמהוות את עיקר העליה במדד בשנים האחרונות.

אבל התמונה גרועה מכך, משום שמכפילי הרווח משקפים רק באופן חלקי את היקף ההשקעות העצום ב-AI, שמשתקף בתזרים הנמוך מאוד, שעבור חברות כאמזון, גוגל, מיקרוסופט ומטא, עומד על כשני שליש מהתזרים השוטף - ונמצא במגמת עלייה (לדוגמא, יש הערכות שמטא תוציא 100% מהתזרים בשנת 2026 על השקעות AI כגון דאטה סנטרס).

ההערכה שלי היא שבשלב כלשהו לשוק יתחיל להיות אכפת מהשקעות העתק האלו, והוא יבחן בקפידה את החזר ההשקעה הצפוי, אבל אין לי שום דרך לחזות מתי זה יקרה - אלא רק להשקיע במה שכבר משתנה.

השקעות נבחרות

הפוסט האחרון שלי עסק בהרחבה בחברת דנטלקורפ, רשת מרפאות השיניים הגדולה בקנדה. זו השקעה שפיתחתי “קונביקשן” עמוק לגביה בחודשים האחרונים, לאחר מחקר מקיף ושיחות רבות עם גורמים רבים בתעשייה ובחברה.

דנטלקורפ אינה חברת צמיחה טכנולוגית, ומעולם לא הייתה לי ציפייה שתשלש את מחיר המניה בתוך שנה. אבל היא חברה שהתזרים השנתי ממנה מגיע ל-10% משווי השוק שלה, וצומח בקצב דו ספרתי, ולכן הגעתי למסקנה שהשוק לא מתמחר אותה כהלכה. את דנטלקורפ קניתי בתמחור “מדוכא”, אחרי שהחברה התמנפה יתר על המידה בעבר וקיבלה מקלחת קרה משוק ההון. אולם מאז עשתה את כל הדברים הנכונים על מנת להשיא ערך לבעלי המניות.

הערכתי שההשקעה תחייב סבלנות (ולראיה מחיר המניה כלל לא זז במשך יותר משנה) אבל הערכתי שבסוף יקרה אחד משניים:

היא תמשיך להוריד את שיעור המינוף, תחזור להאיץ את קצב רכישת המרפאות, ותגדיל את התזרים בשיעור שהשוק בסוף לא יוכל להתעלם ממנו. היא כנראה גם תגדיל את הדיבידנד בדרך.

אם המניה לא תזוז, אז החברה עשויה להימכר לגוף פרייבט אקוויטי. העסקאות בשוק הזה דעכו בשנים האחרונות בשל עלית הריבית, אבל השוק חזר להתעורר עם ירידת עלויות המימון ובמהלך החודשים האחרונים נרכשו שתי רשתות של מרפאות שיניים דומות בגודלן באנגליה ובספרד (במכפילים גבוהים לעומת המכפיל בו דנטלקורפ נסחרת; ובשוק פחות אטרקטיבי מבחינת המודל העסקי ותנאי התשלום של מטופלים).

ואכן - בסוף ספטמבר החברה נרכשה, בפרמיה של 33% על מחיר המניה בשוק. ההחזקה של הקרן בדנטלקורפ הייתה מכובדת - לאור ההבנה שזה באמת “נו-בריינר” ואין כמעט דאונסייד כאן; ומנגד, הלקח שלי הוא שהיא הייתה אף צריכה להיות גדולה יותר, לאור רמת הביטחון שהיה לי בתמחור החסר של המניה. לטעמי, החברה הייתה צריכה לסרב להצעה ולנצל את התנאים שהפכו לאידיאליים עבורה כך שתוכל להאיץ מחדש את קצב רכישת המרפאות, או לחכות להצעת רכישה בפרמיה גבוהה יותר, אבל אני אקח גם את הפרמיה הזאת.

אני רוצה לציין שתי החזקות נוספות בקרן: Cyber_Folks הפולנית ו-Tonies הגרמנית.

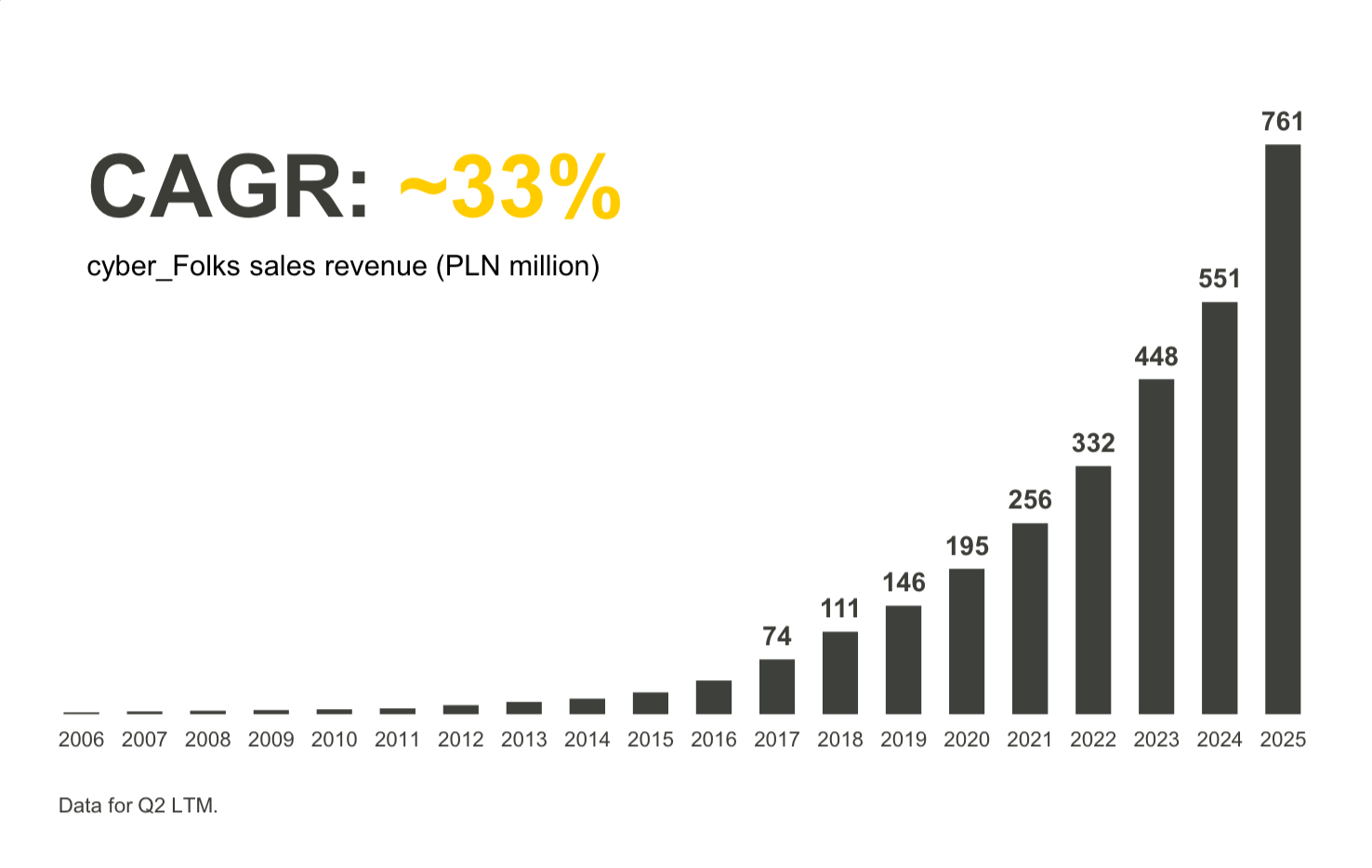

סייבר פולקס הוקמה לפני יותר מ-20 שנים בתור שירות לניהול דומיינים בפולין. עם השנים, החברה ביצעה רכישות אסטרטגיות משמעותית, ביניהן רכישה של שירות לשליחת מיילים וסמסים בשם Vercom, ורכישה של פלטפורמת אי-קומרס ששולטת בשוק הפולני בשם Shoper. כיום, עיקר הצמיחה שלה מגיע משתי הפלטפורמות הללו, וביחד היא בנתה פיתרון הוליסטי המאפשר לנהל חנויות מקוונות בפולין בפרט ובמרכז אירופה בכלל, תוך התאמות לשוק המקומי כגון פתרונות תשלום ולוגיסטיקה מקומיים, שפה, שירות לקוחות ותמחור נוח מאוד. הפתרון ההוליסטי הזה הוא החפיר מפני כניסה של פלטפורמה זרה כגון שופיפיי, שגם לא מותאמת למאפיינים של השוק הפולני וגם יקרה בהרבה (רק לסבר את האוזן - ההפרש יכול להגיע לכמה אחוזים מהמחזור).

סייבר פולקס היא חברה שאפתנית מאוד שמובלת על ידי המייסד שלה, ושואפת לשלוט בשוק האי-קומרס וההוסטינג במזרח ומרכז אירופה. כדי לעשות זאת, היא נוקטת בגישה לא נפוצה בעולם הטכנולוגיה לפיה היא רוכשת חברות מקומיות, וכך במקום להשקיע כספים רבים בשיווק, היא קונה לקוחות קיימים עם ריטנשן גבוה ועושה להם Cross-Sell למוצרים נוספים. רוב החברות נכשלות ברכישות, אך חברות שיודעות לרכוש היטב, הן חברות שלטווח ארוך משיאות תשואה אדירה לבעלי המניות.

במסגרת זאת, היא רוכשת חברות הוסטינג ואי-קומרס מקומיות ויוצרת סינרגיה מוצרית ותפעולית בין החברות הנרכשות לבין העסק הקיים, והתוצאות מדברות בזכות עצמן, עם צמיחה שנתית ממוצעת של 33% בהכנסות, וצמיחה גבוהה מכך (41% צמיחה שנתית ברווח התפעולי) ברווחיות בשל הסינרגיות והמינוף התפעולי של הפעילות.

פולין רשמה צמיחה גבוהה מאוד בעשור האחרון, הכלכלה שלה עברה טרנספורמציה דיגיטלית דרמטית ונוצר מעמד ביניים צעיר וצרכני, ובכל זאת שיעור החדירה של אי-קומרס עדיין נמוך יחסית למערב אירופה (ובוודאי ביחס לארה”ב), מה שנותן דחיפה משמעותית נוספת לאפיקי הצמיחה של סייבר פולקס.

טוניס הוקמה ב-2013 על ידי צמד הורים גרמנים שרצו לבנות לילדים שלהם צעצוע שאינו על גבי מסך, ויעודד את היצירתיות והסקרנות שלהם. ב-2016, החברה שהקימו השיקה את ה-Toniebox, מעין רמקול אינטראקטיבי לילדים בצורת קובייה רכה וצבעונית, שמאפשר לילדים להאזין לסיפורים, שירים ותכנים חינוכיים בצורה פשוטה וחווייתית.

המוצר נבנה על פי מודל ה-Razor and Blade, בו הצרכן רוכש סכין גילוח ואז רוכש בקביעות להבים חדשים (בדומה למודל של נספרסו בו הצרכן רוכש מכונת נספרסו יחסית במחיר זול ובהמשך רוכש קפסולות קפה באופן קבוע). בטוניס, הצרכן רוכש את הקוביה, ואז רוכש “פיגורינות”, שהן בעצם דמויות עם תוכן מובנה מראש או כאלו שאפשר להעלות אליהן הקלטות אישיות או קבצי אודיו.

המוצר קל מאוד לשימוש של ילדים ודורש רק להניח את הדמות על הקוביה כדי לשמוע את הצליל, והוא נועד להיות הצעצוע הראשון שילד מקבל, לרוב עוד לפני גיל שנתיים. החברה משתמשת בתוכן של דיסני, נטפליקס ואולפנים אחרים, אך גם מייצרת בעצמה תוכן ועובדת גם מול כוכבי ילדים לייצר דמויות כאלה (לדוגמא מיס רייצ’ל, כוכבת הילדים מספר אחת בארה”ב). כיום לחברה יש כמה מאות דמויות למכירה, כשהרוכש הממוצע של טוניבוקס רוכש כ-25 דמויות במהלך השנים.

בעשור האחרון טוניס נהפכה למובילה עולמית בתחום צעצועי הילדים בכלל, וצעצוע מוביל בעולם ה-Screen Free Play, שצומח משמעותית כתגובת נגד לעידן המסכים. בגרמניה, אוסטריה ושוויץ, כל ילד שני הוא הבעלים של טוניבוקס, אך הפריצה המסחרית בשנים האחרונות הגיעה כתוצאה מכניסה לשוק האמריקאי, שם החברה רושמת שיעורי צמיחה מצוינים, ובנוסף כניסה לשוק האוסטרלי, הצרפתי והאנגלי. כל התרחבות כזו דורשת התאמה מוצרית עם יצור של דמויות שמתאימות לשפה ולתרבות המקומית, וטוניס פיתחו פלייבוק מרשים להתרחבות גיאוגרפית.

טוניס גם גייסו הנהלה מרשימה מאוד, בוודאי ביחס לחברה שעוד לא שווה מיליארד יורו. לחברה יש ארבעה בכירים ברמת C-Level: המנכ”ל (שהחליף את היזמים) הוביל חברות טכנולוגיה בינלאומיות; ה-Chief Experience Officer (שאחראית על המוצר והמותג) עבדה בתפקידים בכירים בחברות צעצועים מובילות כ-Mattel ו-Hasbro; סמנכ”ל הכספים היה בכיר בנטפליקס; וה-Chief Revenue Officer הוא זה שהוביל את החדירה לארה”ב בחמש השנים האחרונות. שניים מחברי ההנהלה האלו יושבים בארה”ב, והדגש של החברה הוא על ההתרחבות בארה”ב, במסגרתה הם עובדים כרגע על הגרסה הספרדית של המוצר, שתאפשר להם בהמשך להתרחב גם למדינות אמריקה הלטינית.

במסגרת השדרוג המוצרי, טוניס השיקה באוגוסט גרסה חדשה של הטוניבוקס - טוניבוקס 2, עם זמן סוללה ארוך יותר, מצב לילה ולא מעט שדרוגים מוצריים, וגם מחיר מעט גבוה יותר. הטוניבוקס 2 מגדיל את טווח הגילאים שמשתמש במוצר, וניתן להתחיל להשתמש בו מגיל שנה (ועד גיל 9). המוצר עצמו עולה כ-120 דולר כשעלות הדמויות היא בין דולרים בודדים לעשרות דולרים.

טוניס היא חברה לא קלה לניהול - יש לה רשת לוגיסטיקה במדינות שונות לייצור הקופסה והדמויות; יש לה הסכמי תוכן עם חברות מדיה גדולות שמקבלות אחוז מסוים מתוך הרווחים; היא עובדת מול רשתות הקמעונאות הגדולות כגון וולמארט, טארגט וקוסקו, והיא צריכה לבנות מותג מקומי בכל שוק גדול, ובמקביל מותג בינלאומי. אבל היא כבר הוכיחה שהיא יכולה להתמודד עם הקשיים הללו, וזה בדיוק מה שמייצר את המינוף התפעולי שמאפשר לה לשפר את הרווחיות משנה לשנה, כשבשוק הגרמני הבוגר היא כבר רווחית מאוד, ובשוק האמריקאי עברה לרווחיות במהלך השנה האחרונה.

הדבר המרכזי שחשוב לציין לגבי טוניס הוא שהיא חברה אהובה מאוד, על ידי ילדים, הורים וגם צוותי חינוך (כולל חינוך מיוחד). היא עומדת בסטנדרטים חינוכיים גבוהים ביותר והפכה למותג אהוב מאוד, כשבקצב הצמיחה וההתרחבות הנוכחי היא צפויה להגיע לכ-750 מיליון אירו בהכנסות ו-80 מיליון דולר ב-EBITDA ב-2026, תוך התרחבות מהירה לשווקים נוספים והפיכתה למותג בינלאומי מוביל בתחום צעצועי הילדים, וכל זה בשווי סביר ביחס לשיעור הצמיחה.

הרבעון הקרוב

השוק נמצא בשיא כל הזמנים, ושיעור ניכר מהחברות הציבוריות נסחרות במכפילים גבוהים בהרבה מהממוצע ההיסטורי. זה כמובן לא אומר דבר לגבי הרבעון הקרוב, וגם אם אנחנו אכן בעיצומה של בועה, אין שום ערובה לכך שהיא תתפוצץ דווקא ברבעון הקרוב. אך אני ממשיך לעשות את מה שעשיתי ברבעון הקודם - השקעה בחברות צומחות, עם תזרים שנתי שמהווה אחוז גבוה משווי השוק של החברה, בעלות כוח תמחור וחסינות יחסית לסיכונים הכלכליים. אני סבור שהחשיפה של הקרן למחירים הגבוהים בשוק היא יחסית נמוכה, ושהתיק לא בהכרח ינוע במתאם גבוה לשוק - לטוב ולרע.

נשתמע ברבעון הבא!

תודה על השיתוף, מאוד מעניין.

פחות הסכמתי עם התזה על המכפיל של עשר החברות הגדולות.

אם תוריד את טסלה, שבעייני היא בעיקר חברת הייפ, על סף המם סטוק, תקבל מכפילים משמעותית נמוכים יותר.

יצאו לי מספרים מעט שונים מהגרף שלך, אז לא משתף אותם, אבל טסלה לבדה אחראית לחלק משמעותי במכפיל הרווח הגבוה כרגע.

לדעתי טסלה, היא חברת ״איילון מאסק״ (לטוב ולרע), ולא בדיוק חברת בינה מלאכותית או חברת מכוניות, אז צריך להזניח אותם.

אם עושים זאת, מקבלים מכפילים סבירים יחסית.

אם יהיה לך פנאי, אשמח אם תשתף בעוד מחשבות על השוק הפולני והזדמנויות שם. נשמע נושא מאוד מעניין ששווה בלוג נפרד :)

שוב תודה.

יפה מאוד רועי. אהבתי מאוד את המכתב. יישר כח.