איך אני משקיע

״אם אתם שמים לב, העולם כולו הוא כיתת לימוד״

תזת השקעות, כמו כל תזה - פוליטית, חברתית, משפחתית וכו’ - היא יצור חי ונושם. אורגניזם שמשתנה כל הזמן. בדיוק כפי שאנשים עוברים משמאל לימין, מימין לשמאל, מאל-הוריים להוריים, מאוהבי העיר לאוהבי הכפר, מאוהבים לעבוד במשרד לאוהבים לעבוד מהבית, מ…בקיצור, הבנתם. אנחנו משתנים כל הזמן, וגם שוק ההון משתנה. ובכל רגע, אנחנו נמצאים באופן מאונך פחות או יותר לעולם ההשקעות, צופים בו, נעים איתו ומחפשים להתקרב כמה שיותר לזניט, לנקודה בה תהיה לנו תצפית אופטימלית על העולם הזה.

וגם אני לא אותו אדם שהייתי לפני 20 שנה, כשהתחלתי לקרוא ספרי שוק ההון. אני עדיין מאמין שבספרים היסטוריים טמונות אמיתות ברזל ולקחים שנכתבו בדם, אבל גם הרבה הטית השורד, אקראיות והעובדה שתמיד, אבל תמיד, המנצחים כותבים את ההיסטוריה, גם אם ניצחו בטעות. ואנחנו נוטים לייחס גאונות לכל מהלך המנצחים עשו, גם אם הוא הצליח באופן מקרי.

אחד הדברים המרכזיים שהבנתי, ככל שהתבגרתי, הוא שאף אחד לא יודע כלום. העולם כאוטי והדברים משתנים במהירות שיא. וזה לא לינארי - אם אנחנו יודעים מעט על מה יהיה המצב בעוד חמש שנים, אנחנו ממש לא יודעים כלום על מה יהיה בעוד 50 שנים. זה משפיע מאוד על עולם ההשקעות. אחת הדרכים להתמודד עם זה היא לאמץ את הגישה הג’ף בזוסית:

I very frequently get the question: 'What's going to change in the next 10 years?' And that is a very interesting question; it's a very common one. I almost never get the question: 'What's not going to change in the next 10 years?'

בזוס טוען שצריך להתמקד לא במה שהולך להשתנות, אלא במה שלא הולך להשתנות. אנחנו יודעים שאנשים ירצו מוצרים זולים יותר, במהירות רבה יותר, גם בעוד עשור. אנחנו יודעים שאנשים ירצו להיראות יפים, ליהנות, לאכול ולשתות, לטייל ולחוות חוויות. אבל אם אנחנו משקיעים רק בחברות שאנחנו בטוחים בסבירות גבוהה מאוד שהן לא ישתנו - אנחנו נשארים עם יקום מאוד קטן של חברות, שלעיתים קרובות סובל מקשיי צמיחה.

נקח לדוגמא השקעות של וורן באפט. הטענה הידועה של באפט היא שצריך להחזיק מניות שנשמח להחזיק גם אם הבורסה תסגר ל-10 שנים, ולא נוכל למכור אותן. והטענה הזאת נפלאה, בתיאוריה. אבל בואו נסתכל רגע על שתי מניות בולטות שברקשייר האת’ווי, החברה בבעלות באפט, מחזיקה:

אפל - באפט החל לרכוש מניות של אפל ב-2015, במה שהתברר כאחת ההשקעות המוצלחות בהסטוריה. באפט נמנע שנים מהשקעות בחברות טכנולוגיה (תחום שבו הוא לא הבין, לדבריו), אבל הוא הבין טוב מאוד את הצעת הערך של אפל והאייפון, וקנה במחיר שהיה טוב מכדי להיות אמיתי. בניגוד לרבים אחרים, אני כן חושב שלאפל יש חפיר עמוק וקשה לי לראות פגיעה משמעותית בעסק שלה בצפון אמריקה, שם ליבת הרווחים של החברה. אבל האם הייתי משקיע עכשיו באפל לתקופה של עשור, כשלא ברור עם איזה מכשיר בכלל נלך בעוד עשור, ואיך אפל תשתלב בזה? כשלא ברור בכלל כמה אפל מתקדמת מבחינת AI? כשאפל איבדה קצת את רוח החדשנות שכה אפיינה אותה בעבר?

קוקה קולה - על פניו, קוקה קולה אמורה להיות חברה קלה לניתוח. הרי גם בעוד 10 שנים כנראה נשתה קולה ומוצרים אחרים של החברה, לא? אלא מה אם עברנו את peak obesity בארה”ב, ומה אם אוזמפיק והתרופות שיגיעו בעקבותיה יגרמו לנו לצרוך פחות ג’אנק? באמת שאין לי את התשובות, אני רק זורק כמה שאלות לחלל האוויר. אגב, קוקה קולה עם תשואה כמעט אפסית ב-5 השנים האחרונות, וכמעט ללא צמיחה בהכנסות.

יש לבאפט גם אחזקות בחברות שעולמן כנראה חסין יותר משינויים, כמו בנק אוף אמריקה ואמריקן אקספרס. יש גם חברות נפט, שלא ברור איך יראה העולם שלהן בעוד עשור. יש גם את מודי’ס שכנראה תמשיך לדרג את ישראל, ויש את קראפט היינץ שסובלת גם היא משינויים בטעם הצרכני. אז אני מודה שלא ברור לי אם באפט מאמין עד הסוף במה שהוא טוען בכל הנוגע לאחזקות שלו היום, ויתכן שגם הוא יאלץ להתמודד עם עולם דינאמי עם הפרעות טכנולוגיות ושינויים מכל עבר, שבו יותר קשה לחזות מה לא ישתנה.

אבל זו רק הטענה הראשונה שלי. אני חושב שקל יחסית להשתכנע בזה שאף אחד לא יודע כלום. אפשר לדמיין קונספציה בכל תחום, ולהבין שהפתעות מגיעות מכל עבר. אף אחד לא חזה את ה-7 באוקטובר או את הקורונה (למעט ביל גייטס…) או כל אירוע דרמטי שקרה בימי חיינו. אף אחד לא חזה את האביב הערבי ואנחנו כל הזמן מופתעים מחדש, וההפתעות האלה יכולות להשפיע על ההשקעות שלנו, גם אם שוק ההון לרוב מתגבר על ההפתעות וממשיך לעלות (ראוי לציין שזה נכון בעיקר לשוק ההון האמריקאי).

אבל הטענה השניה היא היותר קשה לשכנוע. אני חושב שמה שיותר מעניין, הוא שגם אילו היינו יודעים הכל, לא בהכרח היינו יודעים איך השוק יגיב לזה. כמה דוגמאות להמחשה:

נניח שהייתם יודעים שהולכת להיות מגפה עולמית שתגרום לכולנו להישאר בבית, וגם כשהיא תסתיים, עדיין שיעורי העבודה מהבית יהיו גבוהים משמעותית לעומת טרום המגפה. סיפרו לכם גם שיש חברת תוכנה שפיתחה את תוכנת הוידאו הכי טובה לניהול פגישות מרחוק, והיא היחידה שתגיע מוכנה למגפה הזאת. אמרו לכם שיש לה הנהלה מצוינת שיצאה מסיסקו, יודעת את העבודה והלקוחות מאוד מרוצים ממנה. מעולה, השקעתם באותה חברה. ברכותיי, אחרי 5 שנים, עשיתם תשואה שלילית. וגם אם נבדוק כמה חודשים אחורה, כשהקורונה כבר פרצה בסין, אז התשואה היא 15% בערך - פחות מהאינפלציה ופחות מקרן כספית.

מי שסיפר לכם על המגפה, גם סיפר לכם שחברה גדולה בתחום פיתחה חיסון יעיל, שמוריד את שיעורי ההדבקה ואת הסיכון למי שכבר נדבק. לחברה יש יכולות מוכחות בייצור המוני והממשל האמריקאי עושה כמיטב יכולתו לעזור לה. ברכותיי, רשמתם תשואה שלילית (!) ב-5 השנים האחרונות.

אמרו לכם שטרנד האוכל הטבעוני רק מתחזק, ויש עליה דרמטית בשיעורי הטבעונות בעולם. יש חברה אמריקאית שפיתחה תחליף מעולה לבשר אדום, ואף הגיעה להסכמים של שיתוף פעולה עם רשתות מזון מהיר שישווקו את הבשר שלה. היא מצליחה לייצר את הבשר התחליפי במחירים שווים לכל נפש ומתפשטת למדינות נוספות בעולם. ובכן, עיניכם הרואות…

לכל הדוגמאות האלה אפשר למצוא הסברים נפלאים במבט לאחור, ויתכן שגם הסברים לא רעים במבט צופה פני עתיד. יתכן. אבל הנקודה היא שהעולם כה כאוטי, שגם אם אנחנו מצליחים להתמודד עם ההפתעות, אנחנו לא בהכרח נבין את ההשפעות מסדר שני ושלישי של אותן הפתעות. וזה הופך את עולם ההשקעות לעולם מאתגר במיוחד - כשאלמנט הזמן לא פועל רק לטובתנו, באמצעות הריבית דריבית, אלא גם נגדנו, בגלל אקספוננציאליות השינויים והכאוס.

כך מצאתי את עצמי במין איזון חמקמק: עדיין מאמין בהשקעות לטווח ארוך - מעולם לא הייתי וכנראה שמעולם לא אהיה סוחר, במובן שעושה עסקאות באופן יומיומי - ועדיין מחזיק מניות לרוב לתקופות של שנים; אבל גם נמצא עם אצבע על הדופק ומתעדכן בשינויים, ולא מכבה את המסך ל-10 שנים, כפי שבאפט הציע (בעוד אני כן מאמין בלכבות אותו לתקופות קצרות יותר!).

מאוד סביר שהאיזון הזה ימשיך להשתנות עם השנים, אך עדיין סביר שמשך חיים ממוצע של מניה בפורטפוליו שלי ימדד בשנים, כי כמו שבאפט כבר אמר - ריבית דריבית היא הפלא השמיני של העולם. אבל כשאני ניגש לכתוב את העקרונות שעומדים בפניי כמשקיע, הכאוטיות והאקראיות של העולם נמצאת שם ברקע. היא לא עיקרון לכשעצמו אלא נורת אזהרה שמלמדת אותי ענווה ועוצרת אותי לבחון מחדש את ההשקעות שלי. ועכשיו, משסיכמנו את זה, אפשר לגשת לעניין - עקרונות ההשקעה שבניתי לאורך השנים.

עשרת הדברות שלי:

אל תשקיע בחברה לשווא - לכל אדם יש את ה-Circle of Competence שלו, הדברים שהוא מבין בהם, או לפחות רוצה להבין בהם. ולהשקיע במשהו שאתה לא מבין בו, זה קצת כמו להטיל את הקוביה לרולטה - התוחלת שלילית. יש במובן הזה חריגים, כמו השקעה עיוורת בביג טק בעשור האחרון או במניות בלו צ’יפ קלאסיות בעבר, אבל את כל הדברים האלה ידענו בדיעבד, ואני חושב שאלפא אמיתית נובעת מהיכרות עם התחום ופיתוח תזה כלשהי לגביו, אחרת עדיף להשתמש באפשרות הפשוטה, הקלה והמצוינת שנקראת תעודות סל על מדדים מובילים, בראשם ה-S&P 500. לכן, עדיף לא להשקיע במניה כלשהי לשווא, אלא אם יש לך סיבה טובה. וזה מתקשר לעיקרון הבא.

אל תסחור - רבים וטובים מחבריי מרוויחים ממסחר. אפילו מניתוח טכני. כמובן, יש המון סוחרי נוסטרו שטובעים בכסף. אני לא טוען שהדברים האלה לא יכולים לקרות. אבל מסחר יומי הוא פעילות עם תוחלת שלילית, ויש לא מעט מחקרים בתחום. לדוגמא, מחקר מ-2009 בשם "כמה סוחרים פרטיים מפסידים בגלל מסחר?" של אוניברסיטת קליפורניה (בארבר, לי, ליו ואודין), בחן את התוצאות של סוחרי יום בטייוואן, ומצא שרק 1% מסוחרי היום השיגו רווחים עקביים לאחר חישוב עמלות ועלויות אחרות. רוב הסוחרים הפסידו כסף, כאשר אחוז קטן מאוד הרוויח רווחים גדולים, כשברוב המקרים המרוויחים הגדולים הם מוסדות פיננסיים.

גם אני הייתי יותר תזזיתי בצעירותי, עד שהבנתי שכל פעולת קניה או רכישה צריכה להיות מגובה בלוגיקה שלא נבנית בין רגע. פרופסור דמודראן אוהב לומר שהערכת שווי היא בנית גשר בין המספרים לבין הסיפור, ולא רק שאני מסכים איתו, אני גם חושב שלסיפור לוקח זמן להיבנות, ופזיזות לרוב לא מובילה לשום תוצאה חיובית.

אל תשקיע לטווח קצר - זה המשך של הקריטריון הקודם, אבל בעיני להחזיק במניה במשך חודשים ספורים בלבד זה גם סוג של מסחר.

The big money is not in the buying and selling but in the waiting - Charlie Munger

זה קריטריון שנוגד מעט את הכאוטיות שהתייחסתי אליה קודם, אבל ברוב המקרים, שום דבר משמעותי לא משתנה בכמה חודשים, ואם משהו השתנה מאוד בכמה חודשים, אז כנראה שלא פיתחת שכנוע עצמי מהותי באיכות ההשקעה, ואם כך - למה בכלל עשית אותה?

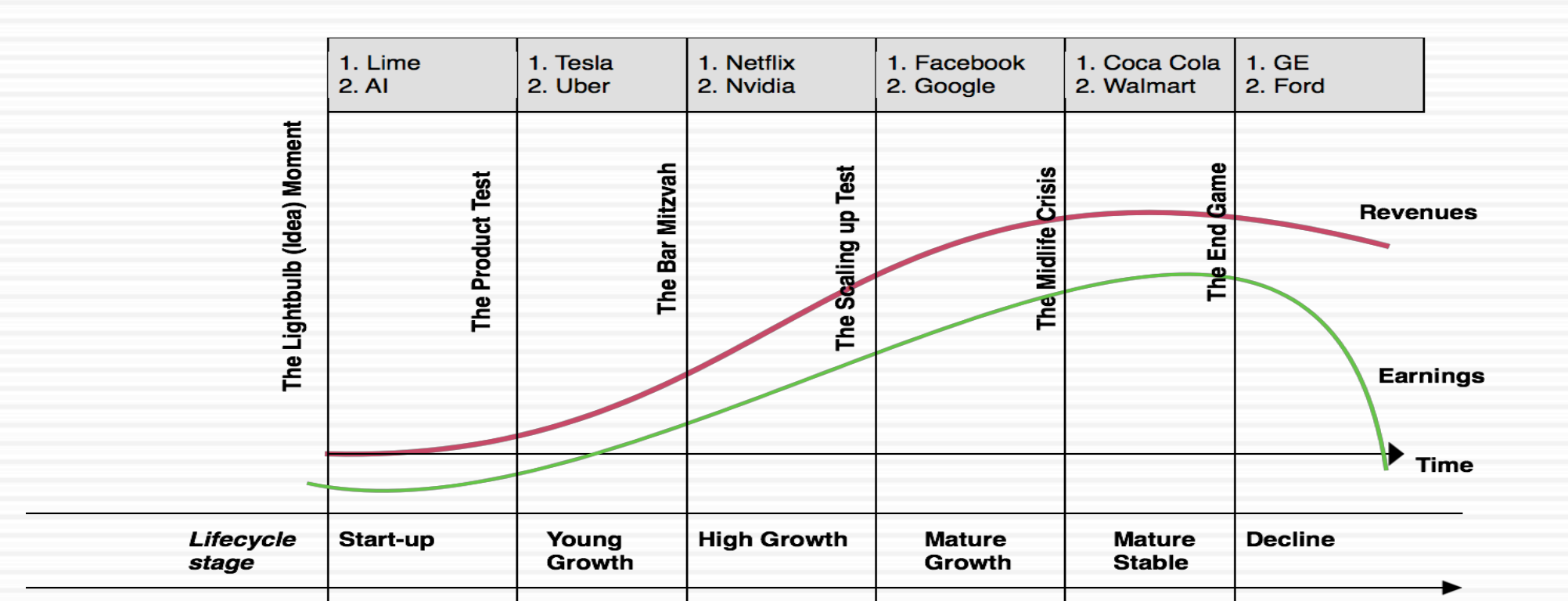

אל תשקיע במשהו רק כי הוא זול - במקרים רבים, מה שבא בזול עולה ביוקר. מי שמסתנוור ממכפילים נמוכים או שיעורי דיבידנד גבוהים, לרוב יגלה שמדובר בחברות שנמצאות בדעיכה, או קצת לפני הדעיכה. אני אוהב את הגרף1הבא כי הוא מראה בצורה יפה את השלבים בחיי העסק הסטנדרטי, ואת עיוות המחיר שנוצר בשלבי הדעיכה.

בשלב ההשקה (Start-Up) של העסק, המכירות עוד לא ממש שם, ויתרת המזומנים והרווחים לעיתים קרובות באיזור ה-0 (או אף מתחת). לאחר מכן, מגיע שלב הצמיחה הראשונית, או ה-Product Market Fit, השוק רוצה משהו שאתה מוכר, והחברה מתחילה לצמוח בהכנסות, גם אם הרווחים עדיין מזעריים. בשלב הצמיחה הגבוהה, לא רק ההכנסות שועטות קדימה אלא גם הרווחים, ואתה נהנה מכל היסודות שבנית בתחילת הדרך. ואז מגיע משבר אמצע החיים, בו מחפשים אפיקי צמיחה חדשים, כשבינתיים הנוכחיים מניבים רווחים נפלאים. ואז מגיע שלב הבשלות בו ההכנסות כבר לא צומחות, אבל גם לא ממש יורדות; והרווחים ממש אחלה! קצת לפני שלב הדעיכה, בו ההכנסות יורדות, וגם הרווחים. אבל הדבר המעניין פה, הוא שלרוב החברות שנראות זולות, הן חברות שנמצאות באחד משני השלבים האחרונים, משום שהן בנו קהל לקוחות גדול, חפיר מסוים, ולקוחות לא מתנתקים כל כך מהר. ואז הן יכולות להיראות אטרקטיביות, כי אם הן רק יחזרו לצמוח, הרי שזו ממש מציאה, אבל מעטות החברות שאכן מצליחות לצמוח לאחר שהגיעו לשלב הזה. תחשבו על אינטל או פורד (אגב, ג’נרל אלקטריק שמופיעה בגרף היא דווקא דוגמא לחברה שהצליחה לחזור מן המתים…).

הגרף2 הבא מסכם את השלבים בקיצור - שימו לב שגם לאחר דעיכת ההכנסות, עדיין הרווחיות חיה ובועטת, ועל פניו מי שיבחן את המכפילים של החברה עשוי לחשוב שהיא זולה. ובכן, היא זולה, אבל יש לכך סיבה טובה. היא בדעיכה.

אל תשקיע בנכס בתמחור הזוי - תמונת הראי של הקריטריון הקודם היא שאתה צריך לבנות סיפור עם איזשהו נראטיב לאיך החברה תניב תשואה שתעלה על תשואת השוק. וזה מאוד קשה כשמדובר במניות יקרות מאוד. צריך אמונה עיוורת, כמעט להיות חלק מכת, כדי להצדיק חברות בשוויים מופרכים. נקח דוגמא אקטואלית - פלנטיר, חברה מדהימה וחדשנית, נסחרת בשווי גבוה מ-250 מיליארד דולר, כשההכנסות השנתיות שלה עומדות על פחות מ-4 מיליארד דולר והרווח השנתי הוא כמה מאות מיליוני דולרים. ובאמת, מדובר בחברה נפלאה, עם צמיחה מרשימה. אבל היכולת להצדיק שווי כזה במסגרת הערכת שווי סטנדרטית היא מאוד נמוכה.

בשנה האחרונה, החברה צמחה ב-36%, ובשנתיים האחרונות ב-26% בממוצע. נניח והיא תמשיך לצמוח בשיעור בו צמחה בשנה האחרונה, הודות ל-AI והקשרים עם הממשל, ובעוד 5 שנים ההכנסות יעמדו על 17 מיליארד דולר. נניח שמתוך זה, התזרים החופשי יהיה מופלא ויעמוד על 30%, אז אנחנו מדברים על 5 מיליארד דולר. זה בעוד 5 שנים, ואת זה להזכירם צריך להוון. האם זה מצדיק שווי של 250 מיליארד דולר? אז יבוא האנליסט החכם ויאריך את ה-DCF ל-10 שנים. ונניח ושיעור הצמיחה לא ירד, נגיע להכנסות של 76 מיליארד דולר, שזה פתאום נשמע הגיוני, כי התזרים יעמוד על 20 מיליארד. אבל תזכרו, צריך להוון! ואז זה כבר פחות מ-10 מיליארד דולר. וזה בהנחה הפרועה שהחברה תצמח ב-35% לשנה, במשך עשור שלם. כמה חברות עשו את זה?

לכן צריך תזה מאוד עמוקה לכך שהחברה נמצאת לפני (או בתוך) נקודת הפיתול, והיא תמשיך לצמוח בקצב מסחרר. כמובן, היו דברים מעולם - כל הביג טק הוא דוגמא לחברות כאלה. אבל הביג טק הוא דוגמא לחברות יוצאות מן הכלל שממש לא מעידות על הכלל - רוב החברות בעולם לא מגיעות להיות Mag 7. אחרת לא היו קוראים להן Mag 7.

אל תשקיע בחברה שאתה לא סומך על ההנהלה שלה - יש כאן שתי סוגיות שונות: איך אפשר לסמוך על הנהלה, ומה עושים במקרה שמתעורר ספק. נתחיל בראשון.

לפתח אמון בהנהלה זה לא דבר פשוט, כי רוב המשקיעים הפשוטים לא יפגשו את ההנהלה לעולם. אבל צריך לחשוב מה היה גורם לנו לסמוך על הנהלה מלכתחילה. ראשית, היא צריכה לומר את האמת. למה סומכים על וורן באפט? למה סמכו על ג’ף בזוס? כי הם תמיד אמרו את האמת, גם כשהיא הייתה קשה לעיכול. לפעמים היו אופטימיים מדי - בכל זאת, יזמים - אבל עשו מה שאמרו שיעשו. הדרך הכי טובה להאמין למישהו היא לראות את הטראק רקורד שלו. אם הוא עושה את מה שהוא אמר שהוא יעשה, וחוזר על כך באופן שיטתי, אז אפשר להאמין לו. דוגמא טובה לכך היא סיילספורס - לה תמיד יש תכנית סדורה ל-5 שנים קדימה, שהיא ברורה, ניתנת להשגה, וכמעט תמיד, החברה עוקפת אותה.

שנית, צריך להיות ער לשוק ולנסות “להריח” אותו כמה שיותר - בין אם זה מה שהעובדים אומרים בגלאסדור, מה שלקוחות אומרים ברדיט, או מה שההנהלה אומרת בראיונות. אין דרך מושלמת לעשות את זה, אבל צריך להתאמץ, כי כשההנהלה לא אמינה, אנחנו אבודים.

ואם יש ספק, אין ספק. אתן דוגמא אישית - במהלך 2020 רכשתי מניות בפלוטון, כי אהבתי את המוצר, חשבתי שיש פוטנציאל צמיחה משמעותי וראיתי סיכוי מסוים לכך שהקורונה תהפוך את הרגל השימוש בפלוטון לקבוע עבור קהל רב. כלומר, שוק (Shock) חיצוני למערכת שמגדיל את השוק (Market) הפוטנציאלי של החברה.

אבל במהלך 2021 התחלתי לחוש בסימנים מוזרים. פלוטון השיקה מוצר חדש - הליכון בשם Tread. והיו כמה לקוחות שהתלוננו שהוא לא בטוח, ופגע בחיות מחמד שהיו בסביבתו. הדבר הראשון שההנהלה עשתה היה לנסות למזער את הבעיה, במקום להתמודד איתה. כמעט להאשים את הלקוחות. עד שרשות הבטיחות האמריקאית הכריחה את החברה לעשות Recall למוצרים. בשלב מסוים נוסף גם דיווח על פגמים חשבונאיים. ומה שהכי שבר אותי, הייתה האסטרטגיה הלא ברורה שהשתנתה באופן תדיר - מעבר ממוניטיזציה של חומרה לתוכנה, בלי להכין את המשקיעים מראש ובלי לתקשר את האסטרטגיה.

מכרתי את פלוטון במחיר מניה ~$110, והיום המניה נסחרת ב-$10. המנכ”ל הוחלף ב-2022. ובוודאי שהיו דברים אחרים שהעיבו על המניה, ביניהם היציאה מהקורונה, עלית הריבית והירידה בשווי של חברות טכנולוגיה. אבל היא בוודאי ירדה יותר מחברות אחרות, ולטעמי חלק גדול מזה נובע מהנהלה בינונית שלא הצליחה לנהל מוצר שהוא מורכב (שילוב של חומרה ותוכנה עם לוגיסטיקה) ולא התנהלה בשקיפות ובאסטרטגיה ברורה. כתבתי על כך עוד כאן.

אל תשקיע בחברה שאינה צומחת - העיקרון הזה מאוד מתקשר לעיקרון שאומר לא להשקיע בנכסים רק משום שהם זולים, כי מה שזול, לרוב אינו צומח. בשוק ההון לא חסרים נשרים שעטים על גוויות ומנסים לשנורר את יתרת הבשר. אבל זו לרוב לא השקעה לטווח ארוך, אלא השקעה לטווח קצר מאוד, בה קונים משהו בחצי דולר בתקווה שהשוק יתן לך עליו 60 סנט. הבעיה עם זה היא שהאפסייד מאוד מוגבל, כי אפסייד משמעותי נוצר עם הזמן והצמיחה שיוצרת אפקט של ריבית דריבית.

כשמסתכלים על המדד, יש מתאם כמעט מושלם3 בין עליה ברווחים לעליה במדד.

הקשר בין עליה להכנסות לעליה ברווחים אמנם חלש יותר (עדיין חזק!) בשל שינויים בתמהיל ההכנסות ובמדד, אבל כשמסתכלים על כל חברה לגופה, רואים שצמיחה בהכנסות כמעט תמיד מובילה לעליה בשער המניה, והקשר הזה הופך למובהק יותר ככל שהתקופה מתארכת4.

לכן, קריטי לאתר חברות שצומחות - ואם מאתרים אותן לפני שהשוק מבין את זה, אז זו כבר בוננזה. איך זה יכול לקרות? על כך בעיקרון הבא.

אל תשקיע בנכס שמתומחר באופן מוחלט - לא פעם רואים משקיעים שנפעמים לגלות שהמניות שלהם יורדות לאחר פרסום נתונים חיוביים. לפעמים המניות חוזרות לעלות, אבל לעיתים קרובות רואים שהשוק כבר תמחר את הרווחים הללו או את הצמיחה הזו.

יש לי הרבה ביקורת על תיאוריית השוק היעיל (בהזדמנות אחרת..) אבל היא בעיני הנחת מוצא טובה להשקעה בבורסה - קחו בחשבון שהכל מתומחר. כלומר, שווי המניות מגלם את הציפיות שנובעות מכל המידע הפומבי שקיים לגבי המניה. גם אם ההכנסות צפויות לצמוח בשיעור מרשים בשנים הקרובות, והרווחים אף יותר - היה והשוק מצפה לכך, אז המניה כבר נסחרת במחיר שמשקף את ציפיות הצמיחה האלה. חברים שלי צוחקים עליי ואף הכינו סטיקר שמשקף את זה:

למרות הסטיקר הנהדר, אני לא באמת חושב שהכל מתומחר, אבל אני כן חושב שגישה טובה להשקעה במניות היא לנסות לחשוב מה לא מתומחר. זו יכולה להיות צמיחה גבוהה מהצפוי; רווחיות גבוהה יותר; גידול בשוק הפוטנציאלי; טכנולוגיה חדשה שעשויה ליצור הזדמנויות חדשות לחברה ואפיקי צמיחה חדשים וכו’. בגלל זה, אחת ההשקעות הכי טובות שאדם יכול לעשות היא להשקיע בחברה לפני נקודת פיתול, בה היא מאצה את הצמיחה או משפרת פרמטר אחר. אלא אם גם זה מתומחר, כמובן…

אל תצטער על השקעה שלא עשית - אחד הדברים הכי שוחקים מנטלית בשוק ההון (ובחיים) הוא להצטער על מה שעשינו או מה שלא עשינו. אבל הצער הזה כבר מתומחר, אם תרצו, ועדיף להתמקד בעתיד, ובכלל, יהיו מספיק הזדמנויות להצטער על השקעות שכן עשינו…

בכל זאת, חשוב מאוד לתחקר ולהבין איפה טעינו ואיפה הצלחנו, כי להיסטוריה יש נטיה לחזור כטרגדיה, פארסה או הצלחה גדולה. לפני כמה שבועות סיכמתי את 5 השנים האחרונות בבורסה וכתבתי שני שרשורים ב-X לסיכום ההצלחות והטעויות.

בשרשור הטעויות התמקדתי בחשיבות החפיר - היתרון התחרותי של חברה שמאפשר לה לשמור על מעמדה ורווחיותה לאורך זמן - וההבנה כמה הוא חמקמק; התובנה שלא כל דולר של צמיחה הוא זהה, ולפעמים אותו דולר בא על חשבון העתיד; על הקצאה גדולה יותר של אחוזים מהפורטפוליו לחברות שפיתחת אמונה חזקה יותר בהן (על כך בעיקרון הבא); ועל ההפנמה שכמות החברות הטובות לא יורדת, ובכלל, לעיתים דברים נראים לינאריים אך יש להם נטיה לצמוח באופן אקספוננציאלי.

בשרשור ההצלחות התמקדתי בזיהוי הנהלות שאי אפשר לסמוך עליהן, כפי שהזכרתי קודם; אף פעם אין ג’וק אחד במטבח, מה שנכון גם לגבי הנהלות וגם לגבי חברות סיניות; זיהוי הזדמנויות ו”חתירה למגע” באופן אגרסיבי; מיקוד בתעשיות מסוימות וניהול סיכונים שעוזר להתמודד עם שוק דובי.

אל תתפזר יותר מדי - כולנו מכירים את הקלישאה שפיזור מגן על המשקיע. עובדתית, זה נכון. אבל פיזור גם יכול לפגוע בתשואה. וככל שאני מתבגר כאדם וכמשקיע, אני מוצא את עצמי יותר מתמקד ופחות מתפזר.

אני מאמין בחשיבות ההיכרות העמוקה עם החברות שבהן אני משקיע. עם השנים, אני שואף להגדיל את החשיפה לחברות שבהן יש לי אמונה עמוקה, ולאפשר למנצחות להמשיך ולנצח. למה אני עושה את זה? כי ראיתי שזה עובד. אבל זה לא בינארי, ואני עדיין לא מושלם בזה, וזה דורש ביטחון - שאותו מספקים הניסיון והתוצאות.

הנקודה המרכזית היא שפיזור אמנם חשוב, אבל התועלת השולית שלו יורדת. המניה ה-11 בפורטפוליו לא תתרום להפחתת הסיכון באותה מידה כמו המניה השנייה או השלישית. ובנוסף, קשה להכיר לעומק עשרות חברות. לכן אני חושב שהמשקיע הממוצע צריך לשאוף למשהו כמו 5-10 חברות שמהוות את רוב התיק שלו, אולי מעט יותר. אבל למי שרוצה להשקיע ב-50 חברות, עדיף כנראה להשקיע במדד. שם הפיזור תמיד יהיה גדול יותר, למרות שהיום גם ה-S&P 500 כבר לא כזה מפוזר.הדיבר החשוב מכולם

כל אלו קריטיים וברבות השנים הבנתי את חשיבותם. אבל יש עיקרון יותר חשוב, הדיבר האחד עשר - אל תפחד להשתנות - והוא העיקרון החשוב מכולם. יש לכך שני היבטים: ראשית, אנחנו יצורים לומדים, ובתקווה, משתפרים, וכאמור, מתחקרים ומשפרים את התוצאות שלנו במשחק הבא. בשוק ההון יש היזון חוזר והדגימות שלנו יספקו פידבק שבתקווה, נשתמש בו בעתיד. שנית, כשהעובדות משתנות, גם אתה צריך להשתנות. בהקשר הזה צריך לציין את ציטוטו המפורסם של הכלכלן ג’ון מיינארד קיינס (שכנראה כלל לא אמר אותו - אבל לא נתן לעובדות להרוס לנו!).

“?When the facts change, I change my mind. What do you do, sir”

וכאן אני סוגר מעגל עם התמה המרכזית שהתחלתי איתה. העולם הכאוטי (ובמידה מסוימת אקראי) מחייב אותנו לא לקפוא על השמרים ולהמשיך להשתנות איתו, אחרת, כנראה שנמצא את עצמנו מאחור. יש אמיתות שלא השתנו בשוק ההון, וכנראה גם לא ישתנו, אך יש לא מעט דברים שהשתנו ב-20 השנים האחרונות, ואפילו ב-5 השנים האחרונות. תעשיות חדשות, מודלים עסקיים חדשים, טכנולוגיות חדשות, מצב גיאו-פוליטי שונה, מלחמות, מגפות ומה שלא תרצו, והדבר היחיד הקבוע הוא הדינאמי.

יש קריטריונים נוספים שהושמטו משום שהטור התארך מעבר למצופה, כגון חפיר, גודל שוק, צמיחה של מתחרות ומודלים אהובים עליי להערכות שווי. כולם עוד יגיעו - הקפידו להירשם, לתת פידבק ולשתף!

https://corporatefinanceinstitute.com/resources/valuation/business-life-cycle/

https://corporatefinanceinstitute.com/resources/valuation/business-life-cycle/

https://archerbaycapital.com/earnings-and-the-stock-market/

https://x.com/InvestInAssets/status/1887455100886454555/photo/1